Bâtir des portefeuilles résilients grâce aux placements alternatifs à revenu fixe

Voici notre Bulletin pour les assureurs canadiens, où vous trouverez des renseignements sur les tendances du secteur, les changements apportés à la réglementation et les stratégies de placement pertinentes pour les professionnels de l’assurance.

Faits saillants :

- De plus en plus, les assureurs ajoutent des placements alternatifs à revenu fixe à leurs portefeuilles pour potentiellement augmenter les revenus de placement et stabiliser les rendements.

- Les placements alternatifs à revenu fixe, en particulier les titres de créance privés, offrent aux assureurs la possibilité de générer des rendements rajustés du capital supérieurs, en plus d’avantages liés à la diversification.

- Pour s’y retrouver dans ce domaine en pleine évolution, les assureurs doivent absolument procéder à une évaluation rigoureuse des risques et des questions complexes liés à ces catégories d’actifs alternatifs.

Les assureurs ont été parmi les premiers à ajouter des placements alternatifs à revenu fixe à leurs portefeuilles pour augmenter les revenus de placement et stabiliser les rendements. Plus récemment, la démocratisation des placements alternatifs et l’offre accrue d’instruments de placement efficients sur le plan du capital ont encore augmenté l’intérêt des assureurs pour ce segment du marché. Selon un récent sondage sur les assurances à l’échelle mondiale, 51 % des assureurs considèrent que la principale occasion de placement au cours des 12 prochains mois consistera à diversifier leurs portefeuilles en se tournant vers les catégories d’actifs autres que traditionnelles1. Cette tendance est donc appelée à se maintenir.

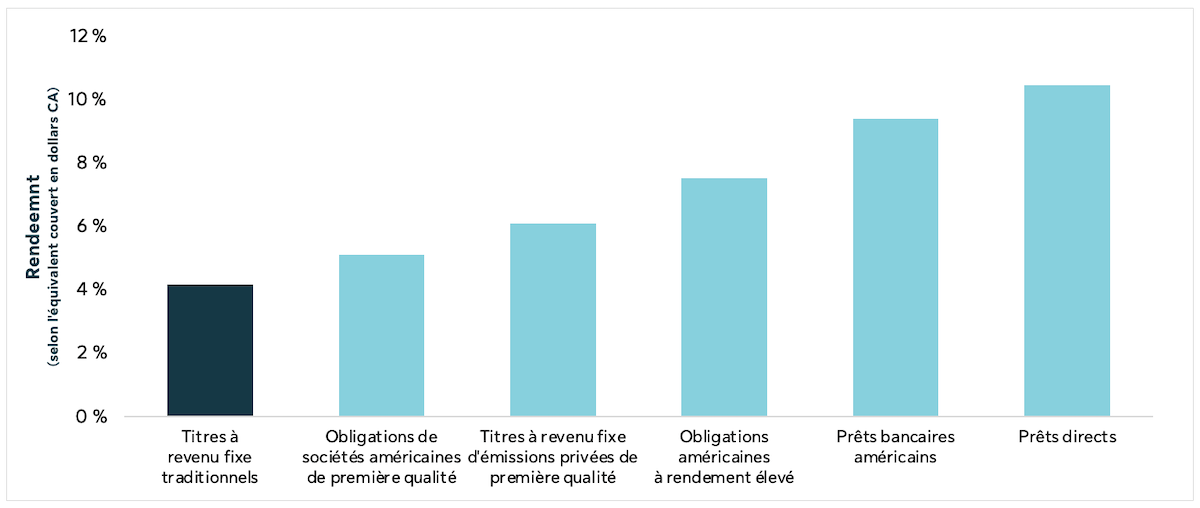

Le terme « placements alternatifs à revenu fixe » est défini de façon ambiguë dans le milieu des placements, ce qui peut créer de la confusion. Pour les besoins de l’article, nous considérons que cette catégorie englobe tous les placements à revenu fixe autres que les obligations classiques (obligations d’État, obligations de sociétés de première qualité et autres titres de créance négociés sur le marché). La figure 1 présente un aperçu des occasions offertes dans le segment vaste et diversifié des placements alternatifs à revenu fixe.

Figure 1 : Les placements alternatifs à revenu fixe offrent un éventail d’occasions élargi

Note : Au 30 juin 2024. Les indices/fonds de référence et hypothèses qui suivent ont été utilisés pour chaque catégorie d’actifs : indice des obligations universelles FTSE Canada (titres à revenu fixe traditionnels, rendement = rendement à l’échéance), indice Bloomberg U.S. Corporate Investment Grade (obligations américaines de première qualité, rendement = rendement le plus défavorable), Fonds de placements privés à revenu fixe Plus à court terme Gestion SLC2 (titres à revenu fixe d’émissions privées de première qualité, rendement = rendement à l’échéance), indice Bloomberg US High Yield Bond (obligations américaines à rendement élevé, rendement = rendement le plus défavorable), indice LSTA US Leveraged Loan (prêts bancaires américains, rendement = rendement à l’échéance) et taux SOFR + 550 pb (prêts directs, rendement = taux SOFR + 550 pb). Les rendements passés ne sont pas garants des résultats futurs. Les rendements sont présentés selon l’équivalent couvert en dollars CA pour chaque catégorie d’actifs libellée en dollars US, en calculant le coût de couverture moyen à long terme de décembre 2016 à juin 2024 d’après les contrats de change à terme sur des périodes mobiles de trois mois. Il n’est pas possible d’investir directement dans un indice.

La difficulté d’investir uniquement dans des obligations canadiennes a aussi incité les assureurs canadiens à recourir de plus en plus aux placements alternatifs à revenu fixe. Leurs portefeuilles étant très concentrés en titres à revenu fixe traditionnels, ils ont été confrontés à des problèmes tels que l’absence de diversification (du point de vue tant des émetteurs que des secteurs), le déséquilibre entre l’offre et la demande et les occasions limitées de gestion active.

Dans le contexte de marché actuel, les taux d’intérêt sont plus élevés et la prime de risque des actions est relativement faible. Cela peut rendre les placements à revenu fixe indéniablement attrayants pour les assureurs. En particulier, de nombreuses catégories de placements alternatifs à revenu fixe peuvent générer des rendements comparables à ceux des actions, compte tenu en particulier des charges liées au capital, tout en affichant une volatilité moindre.

Optimisation des portefeuilles de placement en assurance : équilibrer le risque, le rendement et le capital réglementaire

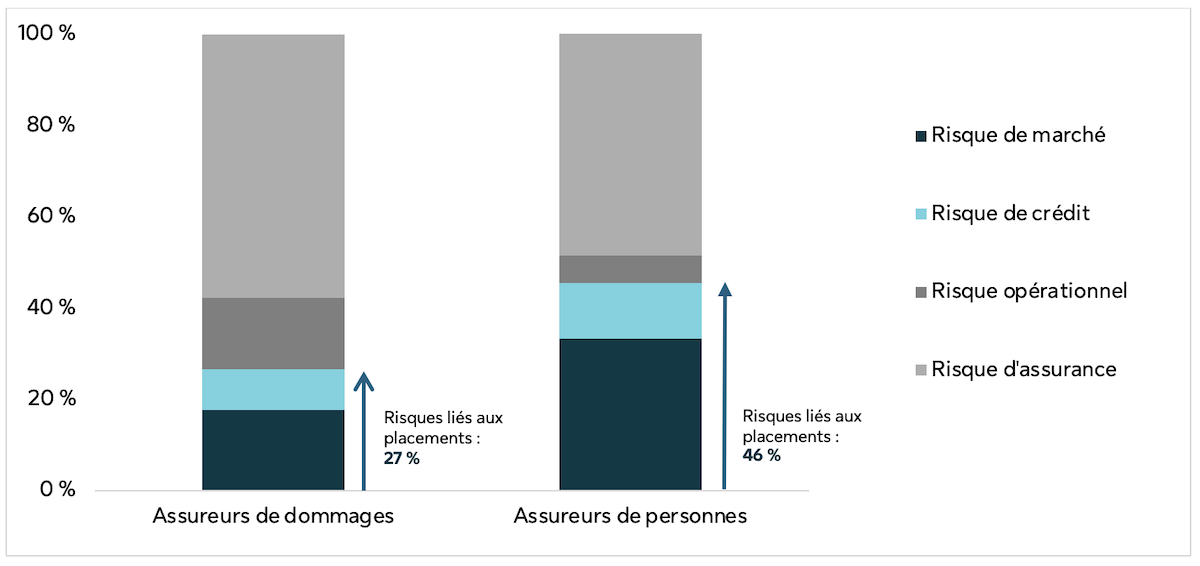

Les assureurs soucieux d’optimiser leur portefeuille doivent tenir compte d’un troisième élément crucial, outre les paramètres traditionnels de risque et de rendement : le capital requis. Le calcul du capital requis se base sur une formule. Il consiste à multiplier la valeur au bilan de chaque type de risque par un facteur de risque prescrit. La figure 2 présente les exigences de capital par type de risque.

Figure 2 : Composition des exigences de capital (par type de risque)

Les assureurs sont confrontés à d’importants risques liés aux placements. Ces risques représentent 27 % du capital requis pour les assureurs de dommages et 46 % pour les assureurs vie. Étant donné l’importance de ces décisions de placement, les assureurs passent énormément de temps à optimiser leurs stratégies de placement pour exploiter au mieux la valeur du capital requis.

À notre avis, c’est là que les placements alternatifs à revenu fixe deviennent particulièrement intéressants, car ils peuvent offrir aux assureurs une trousse d’outils élargie pour optimiser leur profil risque/rendement tout en tenant compte des charges liées au capital.

Optimiser le coût du risque lié aux placements grâce aux titres de créance privés

Parmi les placements alternatifs à revenu fixe, une catégorie d’actifs en particulier suscite beaucoup d’intérêt de la part assureurs : les titres de créance privés. Le terme « titres de créance privés » englobe différents types de placements qui peuvent essentiellement être considérés comme un prolongement des titres à revenu fixe traditionnels. Pour les besoins de l’article, nous pouvons diviser les titres de créance privés en deux principaux segments : les titres de première qualité et les titres de qualité inférieure.

Les titres de créance privés de première qualité, également appelés « placements privés à revenu fixe », comprennent les titres à revenu fixe émis par des émetteurs solvables de bonne qualité, semblables à ceux que l’on trouve sur le marché obligataire public. Ces titres comportent souvent des structures à taux fixe, des clauses restrictives plus rigoureuses, des rendements plus élevés et des modalités de remboursement plus souples que leurs homologues du marché public. Le principal avantage des titres de créance privés de première qualité est qu’ils permettent aux investisseurs d’accéder à des placements à revenu fixe de bonne qualité à l’extérieur des marchés publics, ce qui peut améliorer la diversification et le rendement du portefeuille. En raison de leurs coupons à taux fixe et de la nature prévisible de leurs flux de trésorerie, les titres de créance privés de première qualité constituent aussi un outil efficace de couverture du passif. Les assureurs ont été parmi les premiers à s’intéresser à ce segment, conscients des avantages qu’il peut procurer à leurs portefeuilles.

Notons que les porteurs de titres de créance privés de première qualité restent exposés à divers risques de placement. Certains de ces risques sont propres aux placements à revenu fixe en général, notamment le risque de crédit, le risque de défaut de l’émetteur et le risque de taux d’intérêt. D’autres risques sont propres au marché des titres de créance privés, notamment leur plus faible liquidité, qui est compensée par une prime de rendement.

Le second segment, celui des titres de créance privés de qualité inférieure, représente une plus grande proportion du marché des titres de créance privés. Cette catégorie d’actifs a pris du galon en comblant le vide laissé par les banques, qui ont durci leurs pratiques de crédit dans la foulée de la crise financière de 2008. Il s’agit habituellement de titres à taux variable, souvent émis par des petites et moyennes entreprises, et offrant des primes de rendement intéressantes qui compensent le risque de crédit plus élevé assumé.

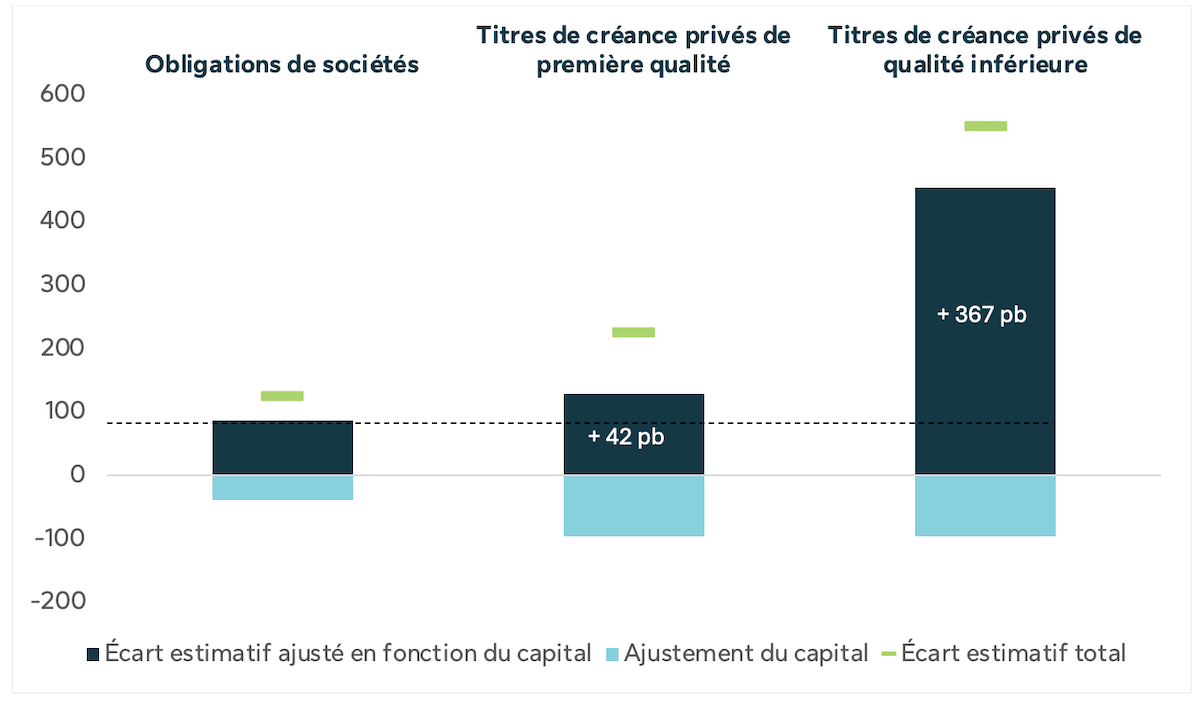

Les titres de créance privés sont devenus populaires auprès des assureurs parce qu’ils offrent une occasion intéressante d’accroître la résilience d’un portefeuille (grâce à la diversification), voire d’obtenir des rendements plus élevés. Ils permettent d’accéder à un éventail diversifié d’émetteurs et de secteurs qu’on ne retrouve pas sur les marchés publics. Cette diversification est essentielle pour les assureurs qui cherchent à réduire le risque de concentration sur les marchés obligataires traditionnels et à obtenir une exposition aux écarts dans différents secteurs et régions. Elle peut aussi générer des écarts ajustés en fonction du capital plus élevés que les obligations de sociétés canadiennes (voir la figure 3) en tirant profit de la prime d’illiquidité.

Figure 3 : Écarts ajustés en fonction du capital (en points de base) pour diverses catégories d’actifs

Note : À titre indicatif seulement. Les ajustements du capital apportés se basent sur la ligne directrice Test du capital minimal (TCM) du Bureau du surintendant des institutions financières (BSIF), qui s’applique aux assureurs de dommages canadiens. Cependant, le résultat est semblable pour les assureurs-vie, qui sont assujettis à la ligne directrice Test de suffisance du capital des sociétés d’assurance-vie (TSAV) du BSIF. Le calcul suppose un coût du capital de 12 %.

Notons que les titres de créance privés de qualité inférieure comportent la même charge liée au capital que leurs homologues de première qualité. Autrement dit, du point de vue réglementaire, les deux catégories d’actifs sont traitées de la même façon. Les titres de créance privés de qualité inférieure pourraient alors représenter une option intéressante pour les assureurs ayant un appétit suffisant pour le risque.

Tout comme leurs homologues de première qualité, les titres de créance privés de qualité inférieure comportent des types de risques de placement communs aux titres à revenu fixe en général et aux titres de créance privés en particulier. Outre les risques susmentionnés, la notation des titres de créance privés de qualité inférieure implique un risque plus élevé que celle des obligations de première qualité. Tout comme leurs homologues de première qualité, les titres de créance privés de qualité inférieure offrent une prime de rendement pour compenser ce risque plus élevé. Pour ces deux catégories d’actifs, les investisseurs doivent aussi tenir compte du niveau de compétence, des antécédents et du réseau de ressources du gestionnaire de placement avec lequel ils font équipe pour tirer parti de ces occasions.

Mot de la fin

Le recours croissant par les assureurs aux placements alternatifs à revenu fixe, en particulier aux titres de créance privés, met en évidence leurs efforts continus pour optimiser leurs portefeuilles de placement et naviguer dans le contexte difficile du marché. Face aux contraintes des marchés traditionnels de titres à revenu fixe, la trousse d’outils élargie offerte par les placements alternatifs à revenu fixe aide les assureurs à atteindre un meilleur équilibre entre le risque, le rendement et les exigences de capital réglementaire. Toutefois, les assureurs doivent absolument procéder à une évaluation rigoureuse des risques et des questions complexes liés à ces catégories d’actifs alternatives. Ils peuvent ainsi s’assurer que leurs décisions de placement cadrent avec leur appétit général pour le risque et leurs objectifs stratégiques. Pour s’y retrouver dans ce domaine en pleine évolution, une surveillance constante, une gestion du risque robuste et une parfaite compréhension des placements sous-jacents sont essentielles. Néanmoins, comme ces catégories d’actifs alternatives peuvent générer des rendements ajustés au risque supérieurs en plus d’offrir des avantages du point de vue de la diversification, elles sont un ajout intéressant aux stratégies de placement des assureurs.

1. Source : Mercer and Oliver Wyman 2024 Global Insurance Investment Survey.

2. Le Fonds de placements privés à revenu fixe Plus à court terme Gestion SLC est une stratégie institutionnelle gérée par Gestion SLC qui investit principalement dans un portefeuille diversifié de placements à revenu fixe et à taux variable privés et publics à court terme.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC, aux États-Unis, et Gestion de capital Sun Life (Canada) inc., au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu de la Commodity Exchange Act. De plus, elle est membre de la National Futures Association.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis ont été tirés de données internes, au 31 décembre 2023. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars canadiens ou en dollars américains (vérifier et mettre à jour la monnaie). Les rendements passés ne sont pas garants des résultats futurs.

Rien dans le présent document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ces documents sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent document. Toutes les données peuvent changer.

Les renseignements figurant dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document. Il est impossible d’investir directement dans un indice.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

Ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Rien dans ce document ne devrait i) être interprété de manière à laisser croire que Gestion SLC donne des conseils en matière de placements à titre de fiduciaire en vertu de la Employee Retirement Income Security Act of 1974 des États-Unis, telle qu’elle a été modifiée, du Internal Revenue Code of 1986 des États-Unis, tel qu’il a été modifié, ou d’une loi similaire, ii) être considéré comme des conseils personnalisés en matière de placements établis pour l’actif d’un régime en fonction des besoins particuliers de ce régime, ni iii) servir de base principale à la prise de décisions de placement relativement à l’actif d’un régime.

Rémunération monétaire et non monétaire

- Gestion SLC n’accorde aucune rémunération monétaire ni aucun autre avantage économique direct aux consultants.

- Gestion SLC peut accorder une rémunération non monétaire aux consultants, sous la forme de divertissement.

- Les consultants agissent uniquement pour le compte de leurs Clients et n’agissent pas en tant qu’intermédiaire au nom de Gestion SLC, ou ne sont pas autrement engagés dans l’offre ou la promotion d’intérêts dans des fonds privés ou des comptes gérés par Gestion SLC auprès d’investisseurs potentiels.

- Gestion SLC n’a pas participé à la préparation de rapports et/ou de recommandations fournis par les consultants à leurs Clients.

La rémunération non monétaire sous forme de repas et de divertissements offerte par Gestion SLC à un consultant peut donner lieu à un conflit d’intérêts pour ce dernier, qui peut être incité à recommander à des investisseurs potentiels d’investir auprès de Gestion SLC.

Sun Life Capital Management (U.S.) LLC (également désignée sous le nom de Titres à revenu fixe SLC) offre des fonds mis en commun, des comptes à gestion distincte et des services-conseils en matière de placement avec le soutien des activités de placement de Gestion SLC.