Prêts syndiqués de manière restrictive : Occasions de rendement dans un marché de niche peu exploité

La volatilité de l’économie et des marchés pousse les investisseurs institutionnels à diversifier leur exposition aux titres de créances. Parmi les segments encore souvent négligés, on retrouve celui des prêts syndiqués de manière restrictive, qui offrent des possibilités de rendements élevés tout en affichant une volatilité moindre.

Dans ce texte, nous explorerons les principales caractéristiques des prêts syndiqués de manière restrictive, et verrons pourquoi ils peuvent être intéressants pour les investisseurs institutionnels à la recherche d’un revenu (comme les régimes de retraite, les compagnies d’assurance et les fonds de dotation), grâce à ces avantages potentiels :

- La capacité de produire des rendements élevés de façon durable.

- Des faibles corrélations avec les catégories d’actif traditionnelles.

- Un positionnement stratégique dans les marchés des sociétés à petite ou à moyenne capitalisation, où il y a moins de compétition.

- La possibilité de négocier des conditions de prêt favorables aux investisseurs.

Distinguer les prêts syndiqués à grande échelle des prêts syndiqués de manière restrictive

Les prêts syndiqués à grande échelle sont une forme de financement fourni par un groupe de prêteurs (le « syndicat »), en vue de procurer de l’argent à un emprunteur unique. Par définition, ce prêt est administré par une banque chef de file, qui est aussi un des prêteurs. Les prêts syndiqués à grande échelle présentent de nombreux avantages potentiels pour les investisseurs à titre de prêteurs, notamment la mise en commun des risques grâce au syndicat, l’exposition de l’emprunteur aux placements sans engagement accru de capital de sa part, la facilitation d’une banque chef de file crédible, un haut niveau de flexibilité dans les structures de prêt (p. ex. des taux variables), et la possibilité de diversifier les positions en titres à revenu fixe.

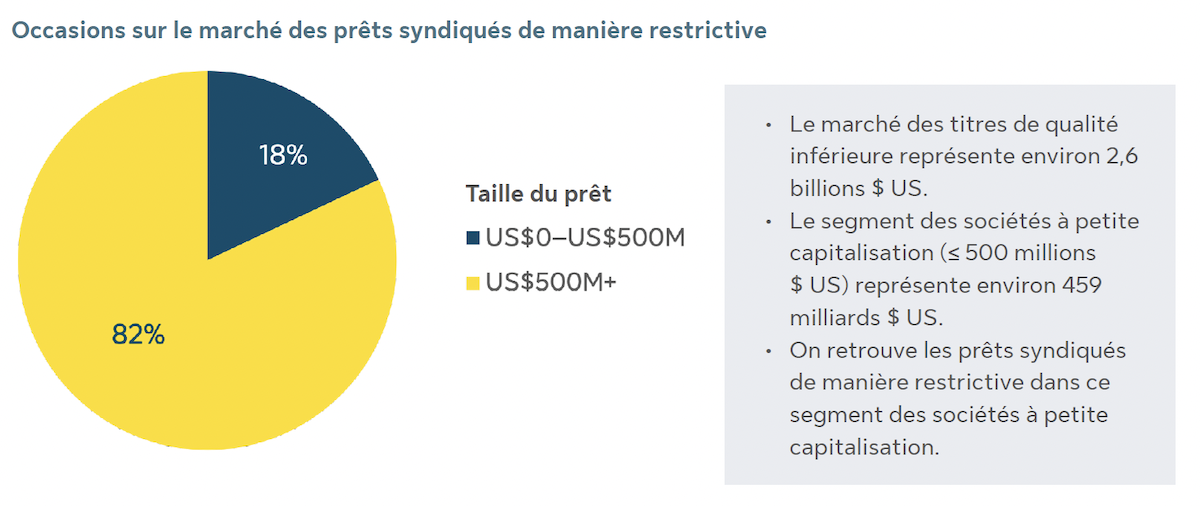

Dans la catégorie des prêts syndiqués à grande échelle, on retrouve les prêts syndiqués de manière restrictive, un marché de niche du segment des titres à revenu fixe. La définition d’un prêt syndiqué de manière restrictive peut varier légèrement d’une compagnie à l’autre, et peut même changer encore plus avec le temps en fonction des facteurs de marché. Mais à des fins pratiques, on définira les prêts syndiqués de manière restrictive comme une sous-catégorie des obligations à rendement élevé et des prêts bancaires qui regroupe principalement les obligations et les prêts ayant une tranche inférieure à 500 millions de dollars américains.

L’emprunteur type est une société à petite ou à moyenne capitalisation, détenue par des investisseurs privés, qui a maintenant accès aux prêts syndiqués et n’a plus besoin de prêts privés ou directs, mais ne serait pas en mesure d’attirer un nombre élevé de prêteurs.

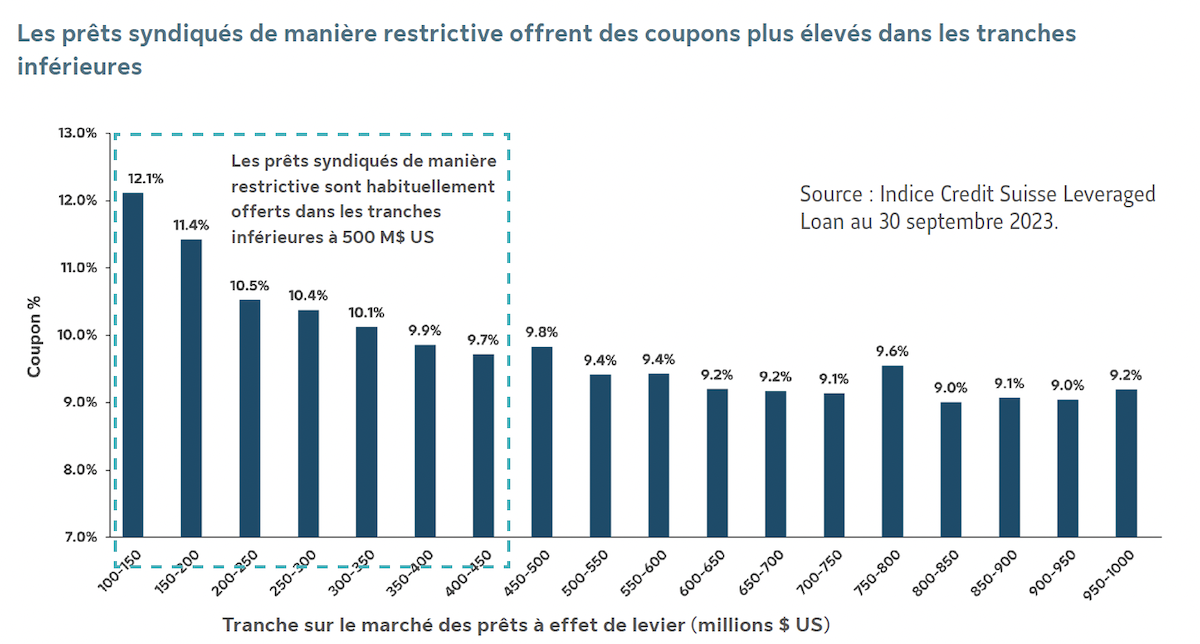

Ces titres de créance sont notés par les organisations de notation statistique reconnues au niveau national (les NRSRO), et chaque prêt syndiqué dispose d’un petit groupe de 5 à 10 prêteurs. Comme ces actifs sont souvent plus complexes de nature (plusieurs prêteurs, clauses restrictives détaillées, limitations, etc.), ils offrent une prime de rendement aux investisseurs.

Source : Bloomberg au 30 septembre 2023. La taille du marché des titres de créance de sociétés de qualité inférieure est déterminée au moyen des valeurs de marché de l’indice ICE BAML US HY et de l’indice Credit Suisse Leveraged Loan. Dans le cas de l’indice ICE BAML US HY, seuls les titres 144A sans droits d’enregistrement visant des opérations inférieures à 500 millions de dollars américains sont pris en compte.

Les avantages des prêts syndiqués de manière restrictive

Autant les prêts syndiqués à grande échelle que les prêts syndiqués de manière restrictive peuvent profiter à un portefeuille de placements, mais les prêts syndiqués de manière restrictive mettent l’accent sur les sociétés à petite ou à moyenne capitalisation qui recherchent du financement. C’est cette caractéristique particulière qui peut être très profitable dans certaines conditions de marché.

Les avantages potentiels découlent principalement de cet accent mis sur la petite capitalisation. Le profil de ces titres de créance signifie qu’ils sont échangés moins fréquemment, et qu’ils ont par conséquent une plus faible liquidité que les prêts syndiqués à grande échelle. Pour compenser cette liquidité moindre, les prêts syndiqués de manière restrictive offrent des rendements élevés et possiblement d’autres conditions favorables au prêteur.

Ces segments de marché plus ciblés sont souvent négligés par les grands prêteurs, et les prêts syndiqués de manière restrictive ont eux-mêmes un bassin d’acheteurs limité notamment en raison de leur profil de liquidité, qui n’est pas compatible avec celui des titres négociables quotidiennement qu’utilisent de nombreux grands gestionnaires d’actifs, comme les FNB et les fonds communs de placement. Cela entraîne un déséquilibre de l’offre et de la demande qui tend à profiter aux prêteurs, avec les coupons plus élevés et les tranches plus petites d’un marché sous-exploré.

Le bassin d’acheteurs plus limité permet aussi aux prêteurs d’obtenir des avantages supplémentaires avec des conditions de prêt favorables, comme des clauses restrictives bénéficiant aux investisseurs, et à des améliorations structurelles, comme des taux variables. La complexité de ces conventions de crédit assure aussi aux investisseurs une prime additionnelle. Par ailleurs, l’investisseur type tend à avoir une vision à long terme, ce qui veut dire que les prêts syndiqués de manière restrictive sont moins souvent négociés et que leur prix est donc moins volatil.

Les prêts syndiqués de manière restrictive représentent un marché de niche attrayant. Ils offrent une prime de rendement durable par rapport aux créances liquides traditionnelles, mais sont aussi plus liquides et plus rapides à déployer que les titres de créance privés. Toutefois, il est important de noter que les avantages de détenir des prêts syndiqués de manière restrictive peuvent varier en fonction des besoins de l’investisseur sur le plan du profil risque/rendement, et de son mandat de placement.

La prime de rendement des prêts syndiqués de manière restrictive est-elle durable?

Comme les avantages potentiels des prêts syndiqués de manière restrictive découlent principalement de leur statut de marché de niche sous-exploré, il est normal de se demander si ces avantages sont vraiment durables, ou s’ils sont vulnérables à une hausse marquée de l’intérêt des investisseurs.

Il est important de rappeler que les caractéristiques distinctives des prêts syndiqués de manière restrictive ont tendance à agir comme des barrières à l’entrée pour les grands gestionnaires d’actif. Ces derniers ont des exigences en matière de liquidités qui excluent de leurs mandats de placement les prêts syndiqués de manière restrictive. Cela contribue à préserver l’avantage de ces placements, du fait de leur spécialisation dans les créances de petites et moyennes tailles.

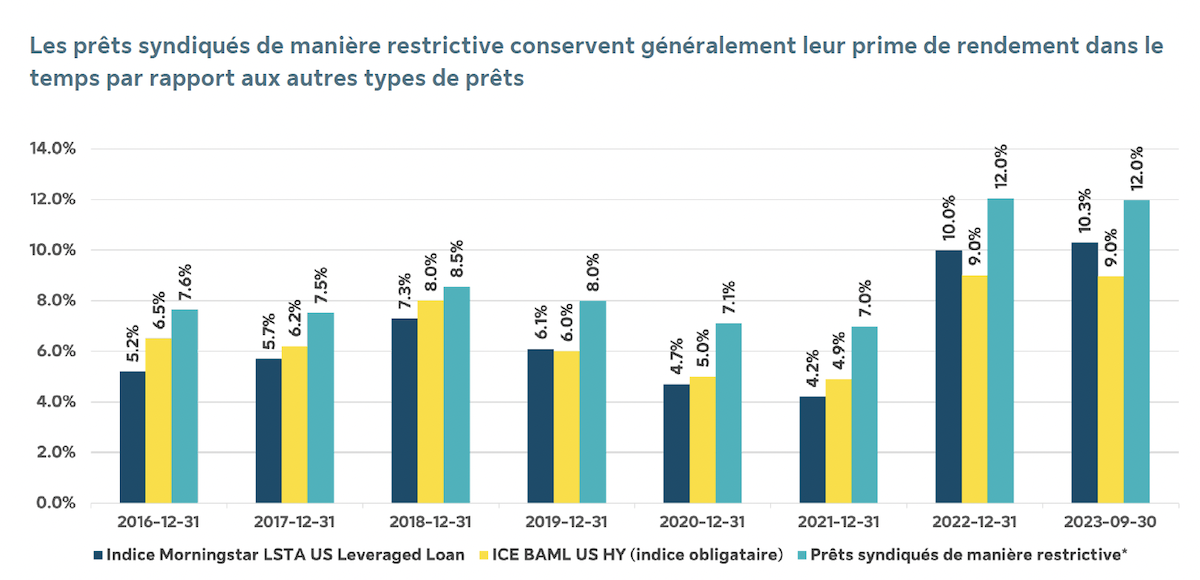

De plus, les données historiques illustrent la durabilité des prêts syndiqués de manière restrictive dans le temps. Depuis près de huit ans, les prêts syndiqués de manière restrictive affichent une prime de rendement notable par rapport aux prêts à effet de levier et aux obligations à rendement élevé.

Source : Bloomberg, ICE BAML, Morningstar LSTA LL, JPMorgan, au 23 septembre 2023. Les données sur les prêts syndiqués de manière restrictive sont établies en combinant 80 % de l’indice JPM Leveraged Loan pour les tranches 300 M$ US ou moins et 20 % de l’indice JPM High Yield Bond pour les tranches de 500 M$ US ou moins.

Les indices de titres de créance publics et privés indiqués ici sont largement utilisés dans l’industrie pour évaluer globalement le profil de risque d’une stratégie de placement. Les évaluations et le rendement peuvent fluctuer par la suite en fonction des conditions des marchés (ou d’autres variables). Les indices et catégories d’actif servant à la comparaison sont fournis à titre indicatif seulement et ne doivent pas être considérés comme des indicateurs de la stratégie de placement de Crescent ni comme des mesures de comparaison adéquates, car il peut y avoir des différences entre les fonds de Crescent et les indices en raison de la variété des données servant à définir les prêts syndiqués de manière restrictive. Les présentes comparaisons ont des limitations et des réserves intrinsèques, comme la taille limitée de l’échantillon, l’accès incomplet à l’information et d’autres considérations. Il y a des différences importantes entre les types de titres et d’actifs habituellement acquis par les fonds de Crescent et les placements couverts par les indices de référence applicables. Certains indices peuvent tenir compte ou non du réinvestissement des dividendes, des intérêts ou des gains en capital. Par ailleurs, les indices ne sont pas gérés et ne sont pas soumis à des frais.

Comparaison entre les prêts syndiqués de manière restrictive et les prêts directs

Les prêts syndiqués de manière restrictive sont souvent comparés aux prêts bancaires syndiqués à grande échelle ainsi qu’aux créances d’émissions privées (ou prêts directs) parce qu’ils partagent certaines caractéristiques tout en étant très différents sur certains autres aspects. Les prêts syndiqués de manière restrictive comme les prêts directs sont des stratégies utiles pour améliorer le rendement et la diversification, mais certaines caractéristiques distinctives des premiers peuvent convenir davantage aux investisseurs institutionnels ayant des exigences particulières sur le plan du rendement et de la liquidité. Parmi ces différences :

- Structure et liquidité – Les prêts directs sont habituellement offerts par l’entremise de fonds communs de placement à capital fixe, qui ne sont pas liquides. Les prêts syndiqués de manière restrictive ont une structure à capital variable et se négocient sur les marchés secondaires. Les investisseurs qui le souhaitent ont ainsi accès à une option de liquidité, même si elle n’est pas aussi liquide que les prêts syndiqués à grande échelle et les sources de revenu fixe courantes.

- Horizon de déploiement temporel – Les prêts directs sont octroyés par l’entremise de sociétés de capital-investissement, de banques d’investissement ou d’autres canaux privés, et sont généralement structurés comme des fonds à capital fixe nécessitant un engagement des investisseurs sur une période de 3-4 ans. Comme les prêts syndiqués de manière restrictive sont structurés par l’entremise des marchés publics primaires et secondaires, le déploiement total du portefeuille peut avoir lieu en 3 à 6 mois.

- Volatilité des prix – Les fonds de prêts directs évaluent habituellement leurs prêts d’émissions privées au moyen d’audits internes trimestriels et d’audits externes annuels. Les prêts syndiqués de manière restrictive utilisent les services de tiers pour l’établissement des prix et sont souvent évalués quotidiennement – et jamais moins qu’une fois par mois. Ainsi, les prêts syndiqués de manière restrictive sont évalués plus fréquemment, et leurs prix fluctuent donc légèrement plus que ceux des prêts directs.

Même si les prêts syndiqués de manière restrictive comme les prêts directs peuvent ajouter de la valeur à un portefeuille grâce à un rendement amélioré, les caractéristiques distinctes des premiers sur le plan de la structure, de la liquidité et du profil risque/rendement procureront des avantages spécifiques à un portefeuille institutionnel, selon les besoins et les objectifs de l’investisseur.

Ce que les prêts syndiqués de manière restrictive apportent à un portefeuille de titres de créance

Grâce à leurs caractéristiques structurelles particulières et à leurs avantages potentiels pour les investisseurs, les prêts syndiqués de manière restrictive peuvent de bien des façons être considérés comme le chaînon manquant entre les obligations à rendement élevé, les prêts syndiqués à grande échelle et les prêts directs.

Les prêts syndiqués de manière restrictive offrent aux portefeuilles institutionnels :

- Un rendement amélioré – Les rendements des titres à revenu fixe traditionnels étant déjà élevés, les investisseurs à la recherche de revenu – comme les régimes de retraite, les compagnies d’assurance et les fonds de dotation – peuvent utiliser les prêts syndiqués de manière restrictive pour améliorer le profil risque/rendement de leur portefeuille.

- Une diversification des titres de créance – Les prêts syndiqués de manière restrictive peuvent être une source de rendements élevés tout en ayant une faible corrélation avec les autres types de placements à revenu fixe.

- La production de revenu – Comparativement aux autres catégories d’actif axées sur le rendement, les prêts syndiqués de manière restrictive procurent un flux de liquidités stable pouvant servir à régler des sommes ou des prestations sans avoir à vendre d’actifs.

- L’efficacité du capital – Les prêts syndiqués de manière restrictive peuvent produire un rendement élevé en échange d’un apport en capital et d’un profil de risque similaires à ceux des prêts syndiqués à grande échelle.

Il est important de noter que l’utilisation de prêts syndiqués de manière restrictive nécessite souvent une expertise particulière pour choisir les bons titres, en fonction de facteurs comme la solidité de l’équipe de gestion, les caractéristiques des flux de trésorerie, le profil de l’émetteur, le secteur d’activité et divers éléments liés aux titres proprement dits.

La gestion active peut être une condition essentielle pour tirer le maximum de ces avantages. Un gestionnaire de placements chevronné pourrait assurer que le processus de sélection des titres est adéquat et que les prêts affichent une meilleure performance que les autres catégories d’actif grâce à des primes de rendement constantes.

À propos de Crescent Capital

Crescent est un gestionnaire de titres de créance mondiaux ayant un actif géré de plus de 40 milliards de dollars américains au 30 septembre 2023. Depuis plus de 30 ans, la société met l’accent sur le crédit de qualité inférieure grâce à des stratégies ayant recours à des titres de créance négociables et d’émissions privées. Il peut s’agir de prêts bancaires de premier rang, d’obligations à rendement élevé ou encore de titres de créance de premier et de second rangs et de prêts hybrides (unitranche). Elle compte plus de 200 employés dans le monde, son siège social est situé à Los Angeles, et elle a des bureaux à New York, à Boston, à Chicago et à Londres. Crescent fait partie de Gestion SLC, l’entité responsable des activités de gestion d’actifs institutionnels, alternatifs et traditionnels de la Sun Life. Pour en savoir plus sur Crescent, rendez-vous au www.crescentcap.com.

Informations et mentions légales

Les points de vue exprimés dans ce document sont ceux de l’auteur à la date de publication et peuvent changer sans préavis. Ni l’auteur ni Crescent Capital Group LP (« Crescent ») n’ont l’obligation de mettre à jour les renseignements qui y figurent. De plus, Crescent ne fait aucune représentation, et il ne faut pas présumer que les rendements antérieurs des placements sont une indication de leurs rendements futurs.

Crescent a créé ce document à des fins pédagogiques seulement. Il ne doit pas être utilisé à d’autres fins. Les renseignements qu’il contient ne tiennent pas lieu d’offre de conseils ni d’offre à vendre ou à acheter des titres ou d’autres instruments financiers dans quelque territoire que ce soit, et ils ne doivent pas être considérés comme tels. Ces renseignements ne tiennent pas lieu de conseils en placement et ne doivent pas être considérés comme tels. Certains renseignements contenus dans ce document qui concernent des tendances économiques et des rendements peuvent s’appuyer sur des données fournies par des tiers indépendants. L’auteur et Crescent croient que les sources auprès desquelles ces données ont été obtenues sont fiables. Toutefois, ils ne peuvent pas garantir leur exactitude et n’ont pas fait vérifier de façon indépendante leur exactitude ou leur exhaustivité, ni les hypothèses sur lesquelles elles se fondent. Ce document et les renseignements qu’il contient ne peuvent pas être copiés, reproduits, republiés ou diffusés, en intégralité ou en partie, sous quelque forme que ce soit, sans le consentement écrit préalable de Crescent.

Gestion SLC est la marque qui désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC, aux États-Unis, et Gestion de capital Sun Life (Canada) inc., au Canada. Ces entités sont également désignées sous le nom de Titres à revenu fixe SLC et représentent les stratégies de placement dans des titres à revenu fixe de première qualité sur les marchés publics et privés au Canada et aux États-Unis.

La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association. Aux États-Unis, les valeurs mobilières sont offertes par Sun Life Institutional Distributors (U.S.) LLC, société de courtage inscrite auprès de la SEC et membre de la Financial Industry Regulatory Authority (« FINRA »).

Crescent Capital Group (Crescent) fait aussi partie de Gestion SLC. Crescent Capital Group est une société mondiale de gestion de placements spécialisée dans le crédit alternatif et un conseiller en placement inscrit auprès de la Securities and Exchange Commission des États-Unis. Crescent est un investisseur de premier plan dans le crédit mezzanine, les prêts directs sur le marché intermédiaire en Europe et aux États-Unis, les obligations à rendement élevé et les prêts syndiqués à grande échelle.

Ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Tous les placements comportent des risques, y compris une possibilité de perte du capital. Ce document est présenté à titre informatif seulement.

Les renseignements qu’il contient ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction de ces renseignements. Rien dans ce document ne devrait i) être interprété de manière à laisser croire que Gestion SLC donne des conseils en matière de placements à titre de fiduciaire en vertu de la Employee Retirement

Income Security Act of 1974 des États-Unis, telle qu’elle a été modifiée, du Internal Revenue Code of 1986 des États-Unis, tel qu’il a été modifié, ou d’une loi similaire, ii) être considéré comme des conseils personnalisés en matière de placements établis pour l’actif d’un régime en fonction des besoins particuliers de ce régime, ni iii) servir de base principale à la prise de décisions de placement relativement à l’actif d’un régime.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs.

Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale.

Rien ne garantit que les portefeuilles décrits produiront les rendements attendus ou seront en mesure de trouver les placements indiqués. Les rendements antérieurs ne constituent pas forcément une garantie des rendements futurs. La valeur des placements et le revenu que ceux-ci procurent peuvent fluctuer à la baisse ou à la hausse. Une perte de capital peut se produire. Le rendement indiqué correspond au rendement avant déduction des distributions et des frais de gestion de placements (plus-value du capital et revenu compris) et après déduction des frais de gestion administrative. Il est calculé selon la méthode du taux de rendement moyen pondéré par le temps (moyenne géométrique). Les opinions exprimées dans ce commentaire sont celles de l’auteur et ne reflètent pas nécessairement celles de Gestion SLC ou de ses filiales.

SLC-20231030-3052852