T1 2024 : Le point sur le crédit privé de première qualité

Les statistiques du marché des placements privés proviennent de Private Placement Monitor, un indicateur standard du marché du crédit privé de première qualité.

Des volumes importants, une demande accrue de la part d’une base croissante d’investisseurs et un resserrement des écarts ont caractérisé le crédit privé de première qualité au premier trimestre. L’arrivée de nouveaux investisseurs sur le marché a également entraîné une augmentation de la capacité du marché et de la taille des opérations. Entre-temps, le financement de fonds est devenu un domaine en croissance et en évolution pour les investisseurs institutionnels à la recherche d’un potentiel de diversification, de primes et d’un rendement géré en fonction du risque.

Marché

Les fortes émissions du dernier trimestre de 2023 se sont poursuivies au premier trimestre de 2024, le volume d’opérations sur le marché du crédit privé de première qualité ayant connu un bon départ cette année. Au premier trimestre de 2024, le volume s’est chiffré à 22,8 milliards de dollars américains, une hausse comparativement aux 20,9 milliards de dollars américains l’année précédente. Il s’agit quand même d’une baisse par rapport au volume de 24,6 milliards de dollars américains au premier trimestre de 2022, période où les émetteurs s’étaient rués vers le marché avant les hausses de taux. Le volume du premier trimestre de 2024 est également le deuxième plus élevé des cinq derniers premiers trimestres. Les fortes émissions dans les secteurs des services collectifs et de l’industrie ont contribué à l’allongement de la durée moyenne sur le marché, la moyenne pondérée ayant passé de 10 ans à 12 ans d’un trimestre à l’autre au premier trimestre de 2024. Quelques fiducies de placement immobilier sont revenues sur le marché, dans des catégories d’actifs plus prudentes (immeubles industriels et fonds de base), mais le volume se situe toujours sous les moyennes historiques. Selon nous, les émissions dans le secteur des transports restent faibles. Cette situation découle du volume médiocre du côté du transport aérien, qui s’explique par le fait que les compagnies aériennes disposent de liquidités importantes pour payer l’équipement, combiné à des problèmes d’approvisionnement entraînant des livraisons incertaines.

Notamment, les resserrements de prix et les sursouscriptions ont fait un retour au premier trimestre, en particulier sur le marché des prêts consortiaux importants. Sur l’exemple des marchés publics, les écarts pour le crédit privé de première qualité se sont resserrés, et les primes associées à ces titres sont revenues plus près des niveaux historiques par rapport à leurs équivalents sur le marché public. La demande accrue pour les acteurs de longue date de l’assurance et l’arrivée de nouveaux investisseurs ont favorisé le resserrement des prix et des conditions d’octroi. La base d’investisseurs a grandi pour inclure des gestionnaires d’actifs ayant formé des équipes ces dernières années et connu une croissance, ainsi que des investisseurs bien établis que la valeur relative et les possibilités de protection par clauses restrictives ont incités à entrer sur le marché du crédit privé de première qualité.

Perspectives

Les nouveaux investisseurs ont accru la concurrence, en plus d’augmenter la capacité du marché et de favoriser les opérations importantes. En effet, on a enregistré quatre opérations de plus de 1 G$ US au premier trimestre de 2024, dont une de plus de 2 G$ US. Même si la quête de valeur relative s’est intensifiée, nous croyons qu’il pourrait toujours y avoir des occasions intéressantes du côté des produits financiers et des secteurs spécialisés.

En ce début de deuxième trimestre – période affichant généralement de fortes émissions avant l’été –, plusieurs sources indiquent que le volume pourrait être concentré tôt dans l’année en raison de la volatilité qui pourrait découler de l’élection américaine. Nous avons également constaté une augmentation des prélèvements différés, puisque les émetteurs perçoivent le marché actuel comme étant optimiste et souhaitent se prémunir contre toute volatilité des marchés. Comme les perspectives de baisse immédiate des taux s’amenuisent, les émetteurs qui envisagent de faire leur entrée sur le marché pourraient être motivés à le faire plus tôt que tard. Ces facteurs dynamiques sont des enjeux importants pour les investisseurs en crédit privé de première qualité qui ont pour mandat de trouver un équilibre entre les répartitions optimales pour la filière actuelle et le fait de garder du capital pour des solutions sur mesure et d’autres occasions qui pourraient survenir plus tard dans l’année.

Dans la ligne de mire: Perspectives sur le financement de fonds

Le financement de fonds est devenu un outil que les gestionnaires d’actifs à la recherche de financement pour atteindre leurs objectifs de placement utilisent de plus en plus. Étant donné que les investisseurs en crédit privé de première qualité peuvent se trouver exposés à ces stratégies de financement, il devient important de mieux comprendre les avantages et les risques potentiels de ces structures de placement complexes, peu liquides et dynamiques.

Pour entreprendre cette discussion, nous pouvons d’abord présenter une définition concrète du financement de fonds. Ces placements peuvent être décrits comme étant en gros une forme de financement qui peut être soutenue par une combinaison de l’actif et des flux de trésorerie d’un fonds de placement de sa capacité à faire un appel de fonds à ses commanditaires. À titre d’emprunteurs, les gestionnaires d’actifs peuvent vouloir ce type de financement afin d’optimiser la gestion des flux de trésorerie et les processus de déploiement de capitaux pour un fonds et ses commanditaires, d’améliorer les rendements grâce à l’effet de levier, ou de générer des liquidités aux fins d’investissement supplémentaire dans le portefeuille ou de distribution aux commanditaires.

Du côté du prêteur, les stratégies de financement de fonds ont encore évolué pour intégrer des caractéristiques et des structures d’investissement qui peuvent être plus attrayantes pour les investisseurs institutionnels, et plusieurs facteurs de marché et macroéconomiques créent les conditions nécessaires pour un recours accru à ce type de financement.

Les moteurs de croissance préparent le terrain pour une progression des activités

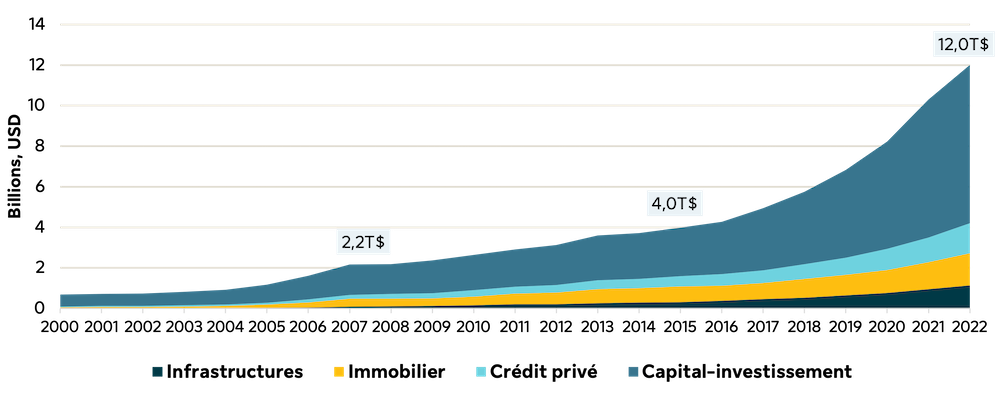

L’un des principaux facteurs de croissance est l’augmentation des capitaux gérés de façon privée parmi les gestionnaires d’actifs, comme le montre le graphique ci-dessous. À mesure que les gestionnaires d’actifs se dotent d’un plus grand nombre d’instruments pour gérer des stratégies de capital-investissement privé ou de crédit privé, il est aussi devenu plus nécessaire de recourir à des outils permettant de mieux gérer le déploiement des capitaux, d’améliorer les rendements et d’utiliser des solutions de financement relutives pour les placements accrus dans les portefeuilles et les distributions additionnelles aux commanditaires.

Source : Preqin, au mois de juin 2023. Pour éviter les chevauchements, les fonds de fonds et les titres du marché secondaire ont été exclus.

Si certains moteurs possibles de croissance en financement de fonds sont propres aux conditions actuelles du marché et peuvent changer, de nombreux facteurs à long terme – comme la demande de déploiement plus efficace de capitaux, d’amélioration du rendement ou de financement relutif pour des investissements supplémentaires – pourraient continuer à susciter un intérêt général envers cet univers de placement dans un avenir prévisible.

Avantages potentiels des placements liés au financement de fonds

Le financement de fonds, qui intègre plusieurs caractéristiques des titres de créance de sociétés et des produits titrisés adossés à des titres de créance, peut être perçu comme un segment qui se veut un juste milieu entre ces deux univers de placement. La catégorie d’actifs peut offrir de nombreux avantages éventuels qui la rend attrayante pour les investisseurs en crédit privé de première qualité :

- Soutien au crédit – De nombreux mécanismes de financement de fonds peuvent gérer l’exposition au risque au moyen d’un soutien au crédit à plusieurs paliers, tels que les flux de trésorerie des actifs sous-jacents, la valeur de garantie des actifs et, éventuellement, les garanties du gestionnaire d’actifs. Les prêteurs pourraient également bénéficier d’autres sources de surdimensionnement, comme les pertes potentielles absorbées en premier lieu par des créances de second rang ou l’affectation aux prêteurs des flux de trésorerie provenant de l’actif sous-jacent en cas d’infraction à un engagement ou en cas de défaillance.

- Diversification – Les garanties habituellement utilisées dans les facilités de financement de fonds sont constituées de nombreux actifs individuels combinés pour créer une source diversifiée de flux de trésorerie. En général, les opérations intègrent des mécanismes visant à garantir le maintien du niveau de diversification souhaité, de sorte qu’aucun actif individuel ne puisse avoir de répercussions disproportionnées sur le résultat d’un placement.

- Clauses restrictives et ordre de préférence des flux de trésorerie – Les prêteurs peuvent avoir la priorité sur les flux de trésorerie grâce à des clauses restrictives fondées sur le ratio prêt/valeur et les transferts de flux de trésorerie, ce qui les aide à s’assurer de rester à leurs niveaux cibles de ratio prêt/valeur, qui, souvent, diminuent au fur et à mesure du cycle de vie du prêt. D’autres mesures, comme les limites de concentration, le nombre minimal d’actifs, la couverture des intérêts et les niveaux d’endettement associés aux actifs sous-jacents, peuvent aider à surveiller et maintenir la qualité des garanties.

- Risque de refinancement/risque extrême moindres – Les opérations de financement de fonds tentent généralement de faire correspondre le profil de flux de trésorerie des actifs avec l’échéance de la facilité de crédit. Elles intègrent également des mécanismes permettant d’éviter les situations où des actifs difficiles à monétiser constituent la seule source de remboursement accessible aux prêteurs à l’approche de la fin de la durée d’une facilité. Par conséquent, la plupart des opérations sont conçues pour être totalement amorties à l’échéance, ce qui élimine le risque de refinancement.

- Prime de complexité et valeur relative – Investir sur le marché du financement de fonds requiert une expertise à plusieurs niveaux. Les investisseurs doivent savoir non seulement évaluer les différents actifs, mais aussi le risque de crédit au niveau du portefeuille, les structures ou mécanismes des fonds de prélèvement et les titres de crédit structurés en général, afin de gérer et d’évaluer le risque de manière appropriée. Cette complexité restreint le bassin d’investisseurs potentiels, ce qui permet à ceux qui possèdent l’expertise nécessaire d’obtenir des rendements attrayants.

- ·Autres sources de réduction des risques – Les actifs sous-jacents des financements de fonds sont habituellement affectés à une entité ad hoc, sur laquelle les prêteurs ont un droit prioritaire. Cette particularité offre une certaine séparation juridique du gestionnaire d’actifs à la recherche de financement, et peut fournir certains autres avantages liés à la réduction du risque en créant une distance avec les risques opérationnels ou d’autres enjeux associés à d’autres actifs ou fonds que gère l’emprunteur.

Facteurs importants à prendre en considération pour les placements liés au financement de fonds

Le financement de fonds offre aux investisseurs la possibilité de produire des rendements attrayants par comparaison avec les prêts de sociétés traditionnels. Toutefois, ce marché présente des risques, des défis et d’autres enjeux qu’il convient de garder à l’esprit.

- L’ampleur des stratégies entraîne des risques uniques en leur genre

Bien que toutes les stratégies de financement de fonds visent essentiellement à aider les gestionnaires d’actifs à gérer les capitaux de manière plus efficace et à améliorer les rendements, chacune d’entre elles le fait différemment. Le type de garantie, la structure des opérations, le profil des flux de trésorerie et les points d’attache et de détachement peuvent varier considérablement d’une stratégie à l’autre. En outre, compte tenu de la nature naissante de certaines stratégies de financement de fonds, il y a des variations significatives entre elles, même entre les opérations d’un même segment vertical. Il est donc essentiel pour les investisseurs institutionnels de comprendre le financement de fonds de manière plus générale, en plus de posséder des connaissances plus précises sur les différences subtiles entre les opérations, afin de trouver un meilleur équilibre entre le risque et le rendement.

- Complexité des opérations

Les opérations de financement de fonds font souvent appel à une structure complexe et à l’avantage de la diversification pour créer un profil de première qualité à partir de garanties d’une qualité moindre. Pour ce faire, les investisseurs actifs dans le segment du financement de fonds doivent avoir une connaissance approfondie des titres de créance de première qualité et de qualité inférieure, en plus de connaître les enjeux juridiques et financiers liés à la structuration.

- Transparence des valorisations et gouvernance

La souscription et le maintien d’un niveau approprié de surdimensionnement sont des composantes essentielles de la structuration des opérations de financement de fonds. Cela peut parfois s’avérer difficile en raison de la nature peu liquide des actifs sous-jacents, qui peut compliquer l’évaluation de la valeur de ces actifs. Il est généralement possible d’atténuer ces difficultés en négociant des dispositions appropriées d’évaluation et de gouvernance dans le cadre des opérations, en utilisant des sources d’évaluation indépendantes pour estimer la valeur des actifs et en s’appuyant sur une connaissance et une expertise pratiques des actifs pour vérifier le bien-fondé des estimations des commanditaires et des tiers.

- Caractère renouvelable de certaines facilités

Certaines facilités, en particulier dans les segments du financement des prêteurs et des facilités d’appels de capitaux, peuvent être renouvelables de nature, ce qui a des répercussions administratives et financières sur les investisseurs.

- Incertitude quant au calendrier des flux de trésorerie et souplesse du paiement en nature

Bien que de nombreuses stratégies de financement de fonds soient axées sur le paiement du solde, certaines sous-catégories de cette catégorie de placements, comme les facilités de prêt à un seul fonds axées sur la valeur d’actif net, offrent souvent à l’emprunteur la souplesse nécessaire pour faire des paiements en nature. Cette particularité permet au gestionnaire d’actifs d’ajouter des montants d’intérêts au solde de capital plutôt que de payer ces intérêts en espèces; les intérêts des paiements en nature sont entièrement remboursés soit à l’aide de transferts de flux de trésorerie, soit à l’échéance du prêt. Le niveau de souplesse approprié dépend du profil des flux de trésorerie du fonds sous-jacent. Les investisseurs doivent donc être prêts à intégrer une option de paiement en nature à leur évaluation des possibilités de placement.

Le marché du financement de fonds évolue dans plusieurs de ses volets. Le nombre d’opérations augmente, tandis que les modalités des opérations continuent d’évoluer. Certains segments du marché font de plus en plus l’objet d’une notation, mais ont également des antécédents de défaut plus courts à partir desquels déduire les taux de défaut futurs. L’éventualité du déclassement d’une facilité de financement de fonds cotée présente un risque possible pour un investisseur, comme le ferait le déclassement de tout autre placement dans des titres de créance. La nature dynamique du marché crée donc des occasions pour les investisseurs, mais, du même souffle, il convient de les aborder avec une connaissance poussée du marché dans son état actuel et des tendances qui façonnent l’avenir de ces stratégies.

Dans les prochaines publications « Le point sur le crédit privé de première qualité », nous continuerons d’explorer diverses facettes du financement de fonds. Pour être informé de notre prochaine publication, abonnez-vous au compte de Gestion SLC sur LinkedIn et inscrivez-vous aux alertes pour ne pas manquer nos futurs points de vue.

Renseignements importants

Les données présentées dans ce document sont calculées à l’interne et tirées de Private Placement Monitor.

Les cotes de première qualité des titres de nos portefeuilles de placements privés sont établies selon une méthode interne exclusive d’évaluation de crédit élaborée à partir de modèles maison ou achetés. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. Rien ne garantit que les mêmes cotes seraient attribuées aux titres en portefeuille s’ils étaient évalués de façon indépendante par une importante agence de notation.

Les renseignements fournis dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC, aux États-Unis, et Gestion de capital Sun Life (Canada) inc., au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds de marché à terme) auprès de la Commodity Futures Trading Commission en vertu de la Commodity Exchange Act. De plus, elle est membre de la National Futures Association. L’inscription comme conseiller en placement ne sous-entend aucun niveau particulier de compétence ou de formation. Aucune garantie n’est donnée quant à l’atteinte de l’objectif de toute solution de placement privé. Comme pour toute stratégie, le jugement du conseiller quant à la valeur relative des titres sélectionnés pour le portefeuille peut s’avérer fautif.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis dans le présent document ont été tirés de données internes, au 31 mars 2024. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs.

Les investissements comportent des risques, notamment la perte du capital. La diversification ne garantit pas un bénéfice ou ne protège pas contre une perte. Rien dans le présent document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ces documents sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent document. Toutes les données peuvent changer.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

© 2024, Gestion SLC

SLC-20240507-3546721