T2 2024 : Le point sur le crédit privé de première qualité

Comme les investisseurs s'intéressent de plus en plus aux avantages potentiels des prêts sur la valeur de l'actif net, Gestion SLC se penche sur cette catégorie d'actifs.

Les statistiques du marché des placements privés proviennent de Private Placement Monitor, un indicateur standard du marché du crédit privé de première qualité.

Les grandes opérations ont été en vogue au deuxième trimestre, au cours duquel des transactions se chiffrant en milliards de dollars ont permis au marché du crédit privé de première qualité d’atteindre des volumes records. L’année 2024 a beau s’annoncer robuste dans son ensemble, il n’est pas certain que le dynamisme du premier semestre se poursuivra au cours des six prochains mois. Dans l’intervalle, les investisseurs en crédit privé de première qualité s’intéressent de plus en plus aux prêts sur la valeur de l’actif net comme source potentielle de rendements pour les portefeuilles diversifiés axés sur la maîtrise des risques.

Marché

Un record a été établi au deuxième trimestre de 2024 au chapitre du volume de placements privés, grâce à plusieurs opérations importantes effectuées en juin. Le volume enregistré au deuxième trimestre de 2024, de 47 milliards $ US, a marqué un record trimestriel. Au cours de cette période, huit opérations de plus d’un milliard $ US ont été réalisées, dont une émission mémorable de 10 milliards $ US dans le secteur de l’industrie et de la fabrication de puces. Le volume total s’est inscrit à 70,2 milliards $ US au premier semestre 2024, soit nettement au-dessus des 47,6 milliards $ US des six premiers mois de 2023, ce qui témoigne de la vigueur du marché. Des opérations importantes dans le secteur industriel ont nettement contribué au volume du deuxième trimestre, sans oublier la hausse des émissions de services collectifs durant le premier semestre de l’année. L’élan devrait se maintenir au troisième trimestre de 2024, mais à un rythme plus modéré. A priori, l’année 2024 s’inscrira dans le livre des records sur le plan du volume des opérations et supplantera 2022.

La sursouscription et le resserrement des prix au premier trimestre ont persisté au deuxième trimestre. En effet, la demande est demeurée élevée de la part des acteurs de longue date du domaine de l’assurance et de nouveaux investisseurs sur le marché. La demande a souvent été plus de trois fois supérieure à l’offre, et les prix se sont resserrés de 5 à 10 points de base (pb) par rapport aux prévisions initiales. Le marché privé a compensé ce fort appétit par une discipline continue sur le plan du crédit, comme en témoigne l’amélioration des conditions des opérations après leur lancement, selon les commentaires des investisseurs. Bien que les écarts de taux des titres de créance privés de première qualité aient rétréci depuis le début de l’année et que les primes associées à ces titres se soient rapprochées de niveaux historiques par rapport aux primes du marché public, les écarts globaux sont demeurés relativement stables au cours du trimestre.

Perspectives

Selon nous, de bonnes occasions devraient encore se présenter au second semestre 2024, malgré un ralentissement attendu au dernier trimestre. Les acteurs du marché veulent bien sûr éviter la volatilité potentielle liée aux prochaines élections aux États-Unis. Nous maintenons une approche disciplinée dans nos stratégies de réponses aux appels d’offres et restons axés sur les occasions générant une valeur relative solide.

Dans la ligne de mire

La croissance des prêts sur la valeur de l’actif net dans le domaine du financement de fonds

Le trimestre dernier, en faisant le point sur le crédit privé de première qualité, nous avons parlé du financement de fonds. La stratégie est de plus en plus utilisée par les gestionnaires d’actifs comme outil de financement ainsi que par les investisseurs en crédit privé de première qualité cherchant à diversifier leur portefeuille, à rehausser leur rendement et à gérer certains risques. Il existe toutefois un sous-groupe particulier de solutions de financement de fonds qui mérite un examen plus approfondi : les prêts sur la valeur de l’actif net. Le thème des prêts sur la valeur de l’actif net gagnant en importance dans le domaine du crédit privé, il pourrait être bon de se pencher sur les avantages potentiels, les structures courantes et les risques de ces placements.

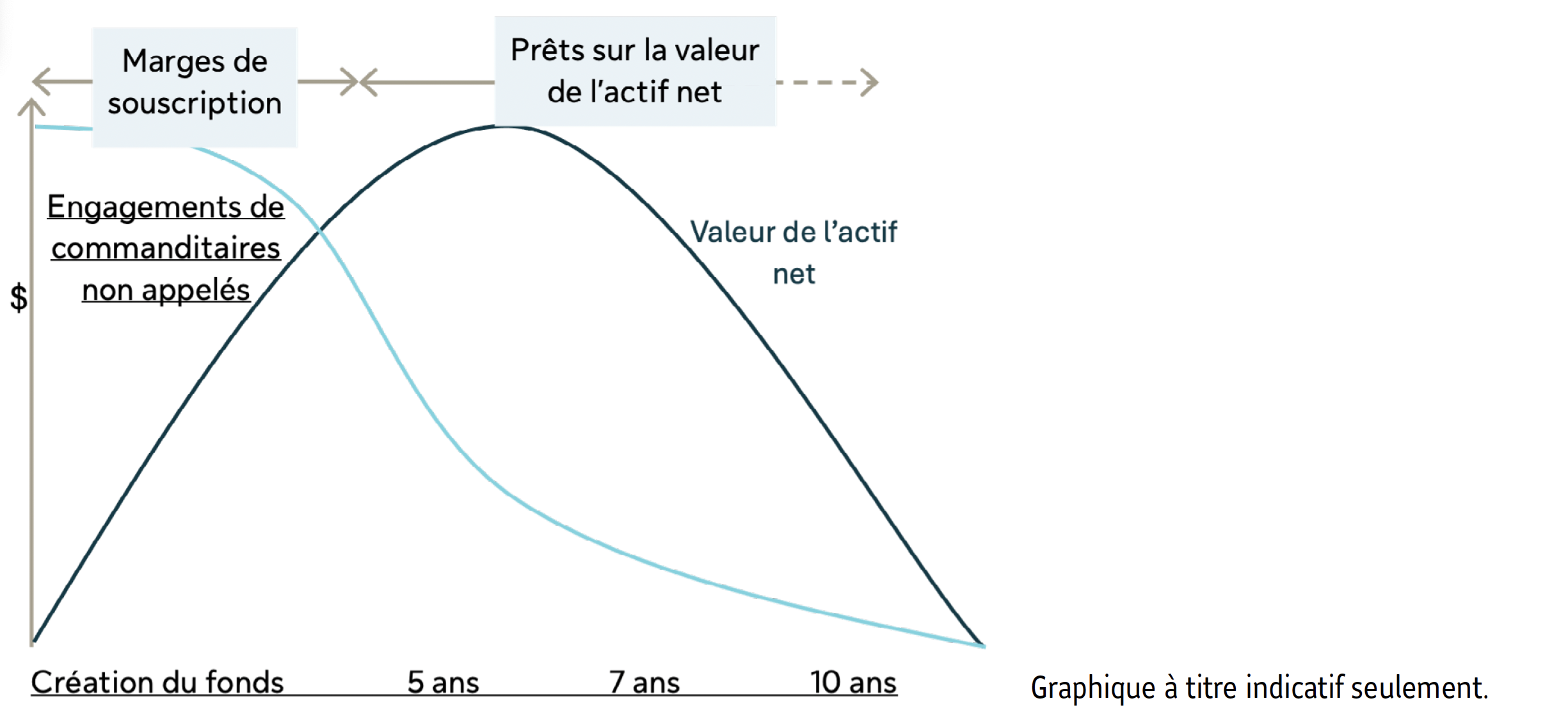

Les prêts sur la valeur de l’actif net sont principalement utilisés par les gestionnaires d’actifs privés qui veulent optimiser les liquidités et les rendements; les facilités sont habituellement garanties par les flux de trésorerie et la valeur des actifs sous-jacents du fonds. Ainsi, les prêts sur la valeur de l’actif net sont généralement utilisés par les fonds à un stade plus avancé de leur existence, lorsque la valeur de l’actif net accumulée dans le fonds est suffisante pour être mise en gage auprès des prêteurs, comme l’illustre le diagramme suivant.

En tant que prêteurs, les investisseurs en crédit privé de première qualité sont remboursés à même le produit de la vente ou la réalisation des placements sous-jacents du fonds. En tant que solution de financement de fonds, les prêts sur la valeur de l’actif net offrent aux investisseurs en crédit privé de première qualité des avantages potentiels qui s’apparentent à ceux de la catégorie d’actifs élargie, dont les suivants :

- Soutien au crédit – Gestion de certaines expositions au risque par le biais de plusieurs paliers de garantie.

- Diversification – Exposition à différentes sources de flux de trésorerie par le biais de la garantie du fonds de capital-investissement.

- Protections par clauses – Les prêteurs peuvent avoir la priorité sur les flux de trésorerie grâce à des clauses restrictives fondées sur le ratio prêt/valeur et les transferts de flux de trésorerie.

- Prime de complexité – Les placements en prêts sur la valeur de l’actif net exigent une expertise dans le domaine, ce qui limite l’univers des placements et génère en conséquence des rendements potentiels supérieurs.

La structure même des prêts sur la valeur de l’actif net peut aussi créer d’autres caractéristiques distinctives :

- Meilleure protection contre le risque de baisse – Grâce aux ratios prêt/valeur prudents et aux mécanismes de transfert de flux de trésorerie qui peuvent rehausser le crédit et accélérer le remboursement.

- Diversification accrue – Les limites de concentration et les critères d’admissibilité favorisent la diversification et la grande qualité des actifs sous-jacents.

Facteurs de croissance particuliers des prêts sur la valeur de l’actif net

Le trimestre dernier, nous avons parlé de la croissance des stratégies de financement de fonds parallèlement à celle des capitaux gérés de façon privée. En tant que maillon de l’univers du financement de fonds, les prêts sur la valeur de l’actif net sont entraînés dans la ronde, mais ils tirent en outre profit d’autres catalyseurs propres à cette catégorie d’actifs.

Trois facteurs présents sur les marchés à l’heure actuelle créent notamment un fort besoin de liquidités que les facilités axées sur la valeur de l’actif net sont en mesure de satisfaire, grâce à leur capacité d’adaptation aux besoins des commandités et des commanditaires :

- La hausse du coût des prêts aux sociétés d’exploitation incite à rechercher d’autres sources de financement.

- L’environnement difficile sur le plan des fusions et acquisitions incite les commandités à conserver les actifs plus longtemps.

- Les commanditaires recherchent des émissions et recalibrent les portefeuilles pour atteindre les objectifs de la politique de répartition de l’actif entre les titres privés et publics.

Bien que certains facteurs de croissance des prêts sur la valeur de l’actif net soient propres à la conjoncture du marché et puissent s’estomper, nous pensons que ces stratégies resteront propulsées par des tendances durables (p. ex., déploiement plus efficace du capital, amélioration du rendement, financement relutif pour des placements supplémentaires) motivant le recours aux prêts sur la valeur de l’actif net et à d’autres facilités de financement de fonds.

Risques, défis et autres enjeux

Les prêts sur la valeur de l’actif net étant un sous-ensemble du financement de fonds, les investisseurs doivent être conscients que, parallèlement aux avantages potentiels, ils peuvent rencontrer les mêmes risques et défis que ceux qui sont généralement associés à la catégorie d’actifs. Comme nous l’avons expliqué précisément le trimestre dernier, les risques les plus importants sont les suivants :

- Ampleur – La grande variabilité des caractéristiques des opérations et la nature naissante des prêts sur la valeur de l’actif net et d’autres stratégies peuvent compliquer le calibrage du risque et du rendement relatifs.

- Expertise requise – Les avantages des primes de complexité vont de pair avec la nécessité d’avoir une connaissance approfondie des titres de créance de première qualité et de qualité inférieure, ainsi que des enjeux juridiques et financiers liés à la structuration.

- Transparence et gouvernance – Si le surdimensionnement est une composante essentielle du financement de fonds, la nature typiquement peu liquide des actifs sous-jacents peut compliquer le processus d’évaluation.

Une certaine prudence s’impose en outre en ce qui concerne les notations des prêts sur la valeur de l’actif net en particulier. Bien que la prévalence de ces opérations ait entraîné un élargissement de leur suivi par les analystes, la catégorie d’actifs en soi n’a que peu d’années d’existence à partir desquelles déduire les taux de défaillance futurs. Les investisseurs doivent donc être conscients du risque qu’une facilité de prêt sur la valeur de l’actif net notée soit déclassée, comme n’importe quel autre placement en titres de créance.

Les prêts sur la valeur de l’actif net comptant parmi les segments les plus dynamiques de l’univers du financement de fonds, ils offrent aux investisseurs en crédit privé de première qualité des possibilités considérables d’améliorer leur rendement, leur gestion des risques et leur diversification. Les investisseurs sont susceptibles de croiser plus souvent des prêts sur la valeur de l’actif net – et des solutions de financement de fonds en général – sur le marché institutionnel. La connaissance des occasions et des défis inhérents à la catégorie d’actifs deviendra donc de plus en plus essentielle, tout comme l’expertise des gestionnaires pour déployer ces stratégies au sein d’un portefeuille de placement.

Renseignements importants

© 2024, Gestion SLC.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC, aux États-Unis, et Gestion de capital Sun Life (Canada) inc., au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds de marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de sources internes et sont en vigueur en date du 30 juin 2024. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs.

Rien dans le présent document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ces documents sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent document. Toutes les données peuvent changer.

Les renseignements figurant dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document. Il est impossible d’investir directement dans un indice.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC

Ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Rien dans ce document ne devrait i) être interprété de manière à laisser croire que Gestion SLC donne des conseils en matière de placements à titre de fiduciaire en vertu de la Employee Retirement Income Security Act of 1974 des États-Unis, tel qu’elle a été modifiée, du Internal Revenue Code of 1986 des États-Unis, tel qu’il a été modifié, ou d’une loi similaire, ii) être considéré comme des conseils personnalisés en matière de placements établis pour l’actif d’un régime en fonction des besoins particuliers de ce régime, ni iii) servir de base principale à la prise de décisions de placement relativement à l’actif d’un régime.

Sun Life Capital Management (U.S.) LLC (également désignée sous le nom de Titres à revenu fixe SLC) offre des fonds mis en commun, des comptes à gestion distincte et des services-conseils en matière de placement avec le soutien des activités de placement de Gestion SLC.

Les données présentées dans ce document sont calculées à l’interne et tirées de Private Placement Monitor.

Les cotes de première qualité des titres de nos portefeuilles de placements privés sont établies selon une méthode interne exclusive d’évaluation de crédit élaborée à partir de modèles maison ou achetés. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. Rien ne garantit que les mêmes cotes seraient attribuées aux titres en portefeuille s’ils étaient évalués de façon indépendante par une importante agence de notation.

Les investissements comportent des risques, notamment la perte du capital. La diversification ne garantit pas un bénéfice ou ne protège pas contre une perte. Rien dans le présent document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ces documents sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

SLC-20240802-3761739