T4 2023 : Le point sur les créances privées de première qualité

Le volume de créances privées de première qualité au quatrième trimestre de 2023 a été le plus élevé de l’année, atteignant 28,6 G$ US, par rapport à 14,1 G$ US au troisième trimestre (le volume trimestriel le plus bas de l’année). Même si nous ne connaîtrons pas les résultats définitifs avant quelques mois, le volume préliminaire de 90,7 G$ US pour 2023 est inférieur aux 92,3 G$ US de 2022. Les émetteurs qui avaient besoin de financement sont arrivés sur le marché au dernier trimestre de 2023, et les investisseurs ont réagi positivement. Cette situation contraste avec la majeure partie de l’année 2023, durant laquelle les émetteurs étaient rebutés soit par les taux élevés soit par l’incertitude des marchés. De plus, immédiatement après la faillite de la Silicon Valley Bank, les investisseurs étaient plus prudents ou devaient composer avec une liquidité réduite.

Les statistiques du marché des placements privés proviennent de Private Placement Monitor, un indicateur standard du marché des créances privées de première qualité.

Malgré une hausse du volume au quatrième trimestre, certains thèmes ont persisté tout au long de l’année, notamment la vigueur des émissions des secteurs de l’industrie et des services publics, la faiblesse des émissions du secteur financier, les durées plus courtes et les opérations importantes. Au quatrième trimestre, quatre émissions d’un milliard de dollars américains ont été réalisées, clôturant ainsi l’une des années les plus actives en matière d’opérations importantes. Les quatre transactions d’un milliard de dollars américains ont été réalisées par des émetteurs européens, les emprunteurs transfrontaliers représentant plus de la moitié des émissions totales au quatrième trimestre, ce qui ne s’était pas vu depuis la période précédant la pandémie. Le nombre d’émissions a sensiblement diminué sur un an, tandis que le volume moyen des opérations a augmenté de manière significative. De même, les financements différés, l’une des caractéristiques attrayantes du marché des créances privées de première qualité, ont considérablement diminué entre 2022 et 2023, ce qui indique que les émetteurs s’attendaient à des taux plus stables, voire plus bas.

Marché

Obligations de sociétés : Les périodes temporaires de faible demande de la part des investisseurs peuvent conduire à l’émergence de sociétés bien évaluées. C’est souvent le cas en décembre, lorsque les investisseurs bouclent leurs budgets et se mettent sur la touche. Bien qu’il n’y ait pas eu de « prime de décembre » notable, les prix des créances privées de première qualité ont été inférieurs à ceux du marché public pendant la majeure partie de l’année, ce qui s’est traduit par une valeur relative attrayante.

En ce qui concerne l’immobilier commercial, le marché continue de faire face à des défis sans précédent en raison de la hausse des taux d’intérêt et de l’incertitude économique qui ont freiné les volumes des opérations et des prêts. Si on regarde l’évolution des taux d’intérêt sur une période suffisamment longue, le contexte actuel est plutôt favorable. Or, les normes de souscription de prêts restent prudentes en raison de la pression à la baisse sur la valeur des biens immobiliers et l’augmentation du coût du capital par rapport aux taux en vigueur sur les prêts qui arrivent à échéance. Il en résulte un besoin croissant de refinancement « par injection de fonds » pour satisfaire les exigences de souscription actuelles.

Créances liées aux infrastructures : Les thèmes abordés en 2023 restent centrés sur l’importance croissante de l’infrastructure numérique et la forte demande d’énergie renouvelable. Les investissements dans l’infrastructure numérique augmentent rapidement avec la croissance du développement des centres de données, stimulée par la croissance exponentielle de la consommation de données et la migration continue vers l’infonuagique. Les réseaux de fibres optiques et les infrastructures de communication sans fil sont également considérés comme des domaines en expansion dans le secteur numérique, car les fournisseurs de télécommunications optimisent leurs bilans en vendant des infrastructures de grande valeur pour financer leurs futures dépenses en capital. Nous pensons que le caractère essentiel de l’infrastructure numérique, ses solides caractéristiques de crédit et sa trajectoire de croissance continueront à stimuler les investissements et le financement. La production d’énergie renouvelable a quant à elle grandement suscité l’attention des investisseurs, et il était donc difficile de trouver une valeur relative adéquate dans ce secteur. Par conséquent, nous nous attendons à trouver à court terme davantage de valeur dans le secteur de l’infrastructure énergétique, notamment dans les occasions liées à l’entreposage de carburant, aux pipelines et au gaz naturel liquéfié (GNL).

Le secteur de l’infrastructure sociale offre également des occasions. L’inflation et la hausse des taux d’intérêt ont retardé le processus d’approvisionnement en 2023, car les promoteurs de gouvernements avaient besoin de temps pour revoir les budgets. Nous commençons à observer une reprise de l’activité d’approvisionnement avec des projets lancés aux États-Unis et au Canada au cours du premier semestre de 2024.

Crédit structuré : L’activité accrue en 2023 a engendré quelques occasions liées à des titres à taux fixe de première qualité. Le marché des titres adossés à des actifs (ABS) a été vigoureux jusqu’à la fin de l’année 2023. Le resserrement général des écarts au quatrième trimestre de 2023 dans tous les segments de la courbe de rendement des titres adossés à des actifs a accru la sélectivité en ce qui concerne les nouveaux placements. Le resserrement des écarts des titres adossés à des actifs a été plus prononcé dans les segments des prêts à la consommation non garantis et des prêts entre pairs, les écarts pour ces types d’actifs ayant continué de se resserrer par rapport aux niveaux relativement élevés enregistrés au quatrième trimestre de 2022. Nous pensons que la compression des rendements du Trésor américain au cours du quatrième trimestre et la stabilisation relative des écarts des titres adossés à des actifs ont attiré, et devraient continuer d’attirer de nouveaux émetteurs de titres adossés à des actifs sur le marché. L’année civile 2024 s’annonce prometteuse avec l’arrivée sur le marché d’un certain nombre de titres adossés à des actifs.

La demande des emprunteurs sur le marché primaire et les occasions sur le marché secondaire engendrées par les contraintes de capital des banques ont donné lieu à un flux d’opérations important au quatrième trimestre, semblable à celui du reste de l’année 2023. En général, les écarts sur le marché du financement des fonds sont restés stables, avec des variations mineures à certaines périodes de l’année et entre les différents sous-segments. Plus précisément, au quatrième trimestre : (i) les écarts de prix à la souscription demeuraient plus élevés par rapport au premier trimestre; (ii) les écarts se sont légèrement resserrés pour les opérations de financement des prêteurs, à l’image du marché des titres garantis par des prêts; et (iii) les écarts dans le segment des opérations basées sur la valeur liquidative des fonds subissent une certaine pression avec l’arrivée continue de nouveaux prêteurs sur le marché.

D’une manière générale, nous pensons que les investisseurs continuent à rechercher la diversification, ailleurs que dans le grand nombre d’émissions de titres financiers et de fonds de placement immobilier (FPI) des dernières années. Malgré les volumes de marché constants, il existe toujours un décalage entre les investisseurs qui se concentrent sur des durées plus longues et les émetteurs qui cherchent à emprunter sur des durées plus courtes en raison des prévisions de baisse des taux au cours des prochaines années. La proportion des émissions totales dont l’échéance est de sept ans ou moins a considérablement augmenté depuis que les taux ont commencé à monter en 2022.

Perspectives

Nous nous attendons à un début d’année 2024 chargé, avec de nombreuses opérations lancées au cours des premières semaines avant la conférence annuelle de l’industrie qui se tiendra dans la première semaine de février. D’autres opérations à venir seront soutenues par plusieurs financements d’entreprises et d’infrastructures reportés à la nouvelle année. À l’aube de 2024, les intervenants du secteur nous disent que le marché est constructif et que la possibilité de taux stables ou plus bas pourrait stimuler les émissions. Nous nous attendons à une normalisation de la demande cette année, qui se traduira par un resserrement des prix et des conditions d’octroi pour les prêts syndiqués. Bien que nous remarquions que la concurrence continue de s’intensifier en raison des nouveaux investisseurs attirés par les occasions liées aux créances privées de première qualité, nous croyons aussi que toute incertitude sur les marchés peut donner lieu à un accroissement de l’activité. Dans ce contexte, nous pensons qu’il peut y avoir davantage d’occasions dans des opérations sur mesure et moins concurrentielles, qui peuvent découler de l’expertise et des relations sectorielles d’un gestionnaire donné.

Dans la mire : Pourquoi les investisseurs institutionnels s’intéressent-ils davantage aux créances privées de première qualité aujourd’hui?

Avec des taux de base toujours élevés, des réductions possibles à l’horizon et une angoisse géopolitique, alors que la moitié de l’économie mondiale se rendra aux urnes en 2024, de nombreux investisseurs institutionnels cherchent à récolter des rendements et à tirer parti d’une plus-value en capital, tout en minimisant les risques. Les créances privées de première qualité sont devenues des options de placement de plus en plus populaires pour bien des investisseurs ces dernières années, car elles présentent plusieurs caractéristiques pouvant s’avérer favorables dans le contexte actuel.

Cela dit, les investisseurs doivent rester attentifs à certains risques présents dans les placements à revenu fixe en général, ainsi qu’à ceux qui sont propres aux créances privées de première qualité. Ces risques comprennent les risques habituels liés aux placements à revenu fixe, tels que le risque de crédit, le risque de défaut de l’émetteur et le risque de taux d’intérêt.

Les créances privées de première qualité ont toujours offert une prime de rendement par rapport aux marchés publics, même en période de volatilité et de tensions économiques. Cette prime de rendement reflète en partie la plus faible liquidité de ces placements par rapport aux titres à revenu fixe cotés en bourse. La disponibilité de notations externes pour de nombreux investissements dans le cadre des créances privées de première qualité illustre cette prime. La prime de rendement souligne que le risque d’illiquidité, ou le risque qu’un placement ne puisse être cédé à tout moment peuvent être plus importants sur ce marché.

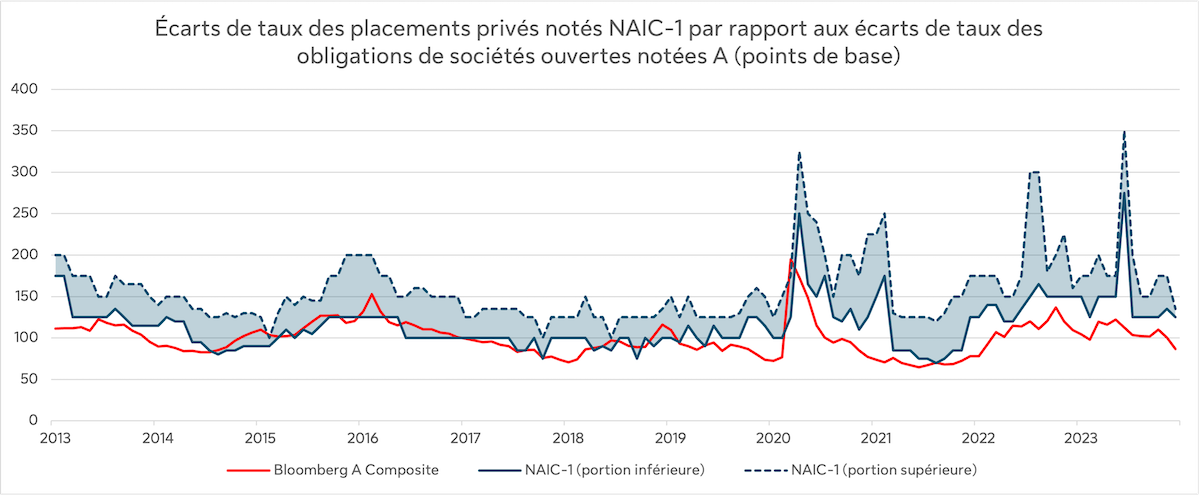

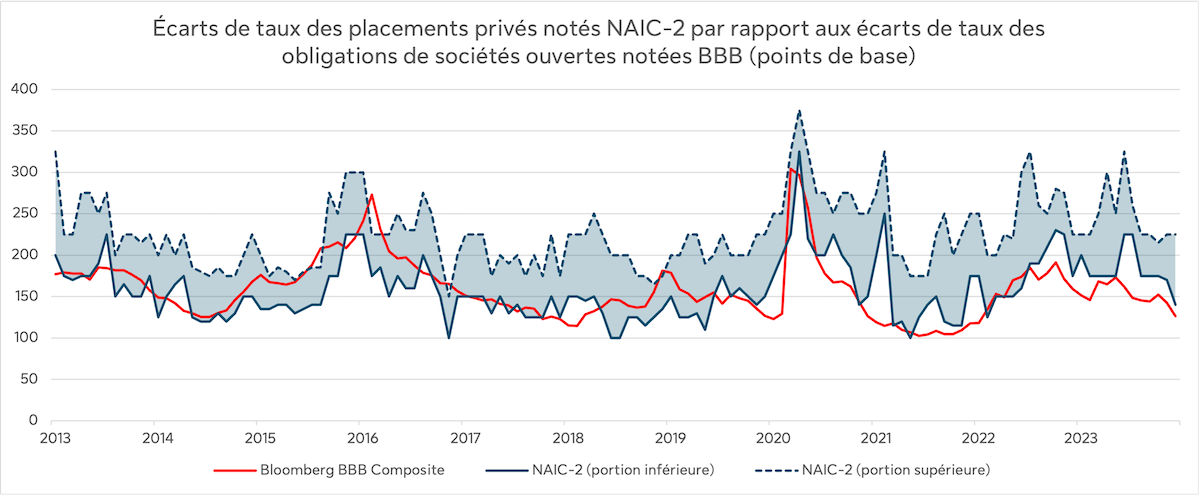

Des écarts plus importants que ceux des équivalents du marché public

Les graphiques suivants illustrent les différences entre les écarts du marché des placements privés, pour les opérations notées à l’externe ayant une durée moyenne de 10 ans, et les écarts des obligations de sociétés de qualité comparable. Nous utilisons les écarts de taux des placements privés notés NAIC-1 pour la qualité supérieure et NAIC-2 pour la qualité élevée (par la National Association of Insurance Commissioners) et les comparons à des indices de référence mixtes de leurs équivalents reconnus sur les marchés des obligations de sociétés, à savoir les écarts des obligations de sociétés notées A et BBB, respectivement.

Sources : Private Placement Monitor et Bloomberg, 2024. Les données pour les écarts de taux des placements privés proviennent de Private Placement Monitor (opérations ayant une durée moyenne de 10 ans). Les données de Bloomberg pour les écarts de taux de titres de sociétés américaines sont calculées selon les écarts corrigés de l’effet des options par rapport aux obligations du Trésor pour les indices Bloomberg A Corporate Total Return Index Value Unhedged USD (LCA1TRUU) et Bloomberg Baa Corporate Total Return Index Value Unhedged USD (LCB1TRUU), avec des durées moyennes de 10,6 ans et 10,5 ans, respectivement. Les rendements antérieurs ne constituent pas une garantie des rendements futurs. La valeur des placements et le revenu que ceux-ci procurent peuvent fluctuer à la baisse ou à la hausse. Une perte du capital peut se produire. Il n’est pas possible d’investir directement dans un indice.

Les créances privées de première qualité ont la capacité d’afficher de bons rendements dans différents cycles de marché, avec un rendement bonifié et une préservation du capital. Cette préservation du capital repose sur une combinaison de clauses restrictives et de garanties. Les clauses restrictives des créances privées contribuent à protéger les intérêts des investisseurs, en période de tensions sur les marchés, en créant des mécanismes de contrôle et de recours en temps utile. Les emprunteurs de créances privées de première qualité accompagnent souvent leurs prêts de garanties qui améliorent les recouvrements en cas de détérioration du rendement. Ces caractéristiques ont conduit à une diminution des défaillances et à des recouvrements importants, par rapport aux obligations publiques, ce qui a permis de préserver le rendement relatif des créances privées.

Diversification

Dans l’univers des créances privées de première qualité, il y a une grande diversité de sociétés émettrices, de durées, de devises, de structures et de garanties, par rapport aux marchés publics. Nous pensons que cette diversité élargit les occasions de placement potentielles et peut contribuer à équilibrer le rendement global du portefeuille.

Enfin, même lorsque les marchés publics sont volatils ou perturbés, les marchés privés restent généralement ouverts. Ces derniers sont réputés pour leur certitude d’exécution et ont l’habitude d’offrir de bons crédits dans des situations difficiles, une caractéristique qui continue d’attirer les émetteurs. Le marché a affiché une croissance constante pendant la décennie, y compris pendant les périodes de forte volatilité et de turbulences.

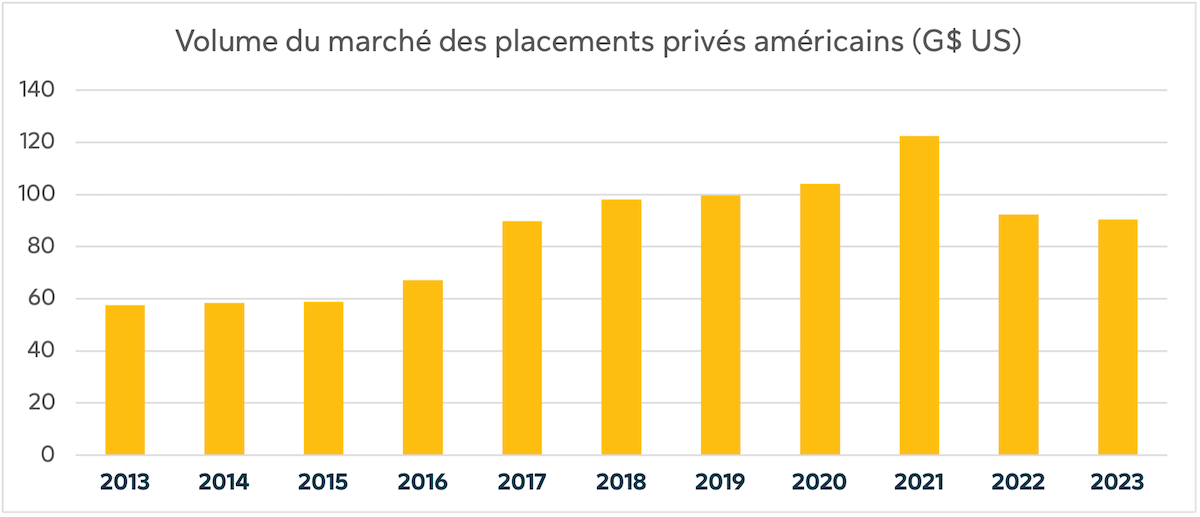

Les volumes d’opérations sur le marché des placements privés américains demeurent solides malgré les conditions de marché fluctuantes

Le graphique suivant illustre les volumes du marché des placements privés américains depuis 2013.

Source : Private Placement Monitor, janvier 2024. Le volume du marché des placements privés aux États-Unis est défini comme la valeur totale des opérations sur obligations américaines non enregistrées pour une émission publique sur le marché libre et vendues par des sociétés émettrices à des investisseurs accrédités présélectionnés, tel que suivi par Private Placement Monitor au cours d’une année donnée.

Renseignements importants

Les données présentées dans ce document sont calculées à l’interne et tirées de Private Placement Monitor.

La plupart des placements privés libellés en dollars américains sont évalués à l’externe, mais rien ne garantit que les actifs non cotés détenus en portefeuille obtiendraient les mêmes cotes s’ils étaient évalués de façon indépendante par de grandes agences d’évaluation du crédit.

Les renseignements fournis dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis, et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu de la Commodity Exchange Act. De plus, elle est membre de la National Futures Association. L’inscription comme conseiller en placement ne sous-entend aucun niveau particulier de compétence ou de formation. Aucune garantie n’est donnée quant à l’atteinte de l’objectif de toute solution de placement privé. Comme pour toute stratégie, le jugement du conseiller quant à la valeur relative des titres sélectionnés pour le portefeuille peut s’avérer fautif.

La valeur relative par rapport aux indices de référence publics est estimée en comparant l’écart entre chaque prêt privé au moment de son décaissement et un indice d’obligations de sociétés ouvertes correspondant, en fonction de la cote de crédit. Les prêts assortis d’une cote interne « AA » sont comparés à l’indice Bloomberg Barclays U.S. Corporate Aa, les prêts assortis d’une cote interne « A » sont comparés à l’indice Bloomberg Barclays U.S. Corporate A et les prêts assortis d’une cote interne « BBB » sont comparés à l’indice Bloomberg Barclays U.S. Corporate Baa. Avant le 30 septembre 2016, certains prêts pour des projets d’électricité ou de services publics étaient comparés à l’indice Bloomberg Barclays jugé le plus approprié. Depuis cette date, ces prêts sont comparés à l’indice Bloomberg Barclays Utilities A ou à l’indice Bloomberg Barclays Utilities Baa selon qu’ils sont assortis d’une cote interne « A » ou « BBB » respectivement. Les valeurs relatives des écarts ainsi obtenues ont ensuite été regroupées et pondérées en fonction de l’actif (par année) pour obtenir la valeur de l’écart indiquée ici.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis ont été tirés de données internes, au 31 décembre 2023. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs.

Les investissements comportent des risques, notamment la perte du capital. La diversification ne garantit pas un bénéfice ou ne protège pas contre une perte. Rien dans le présent document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ces documents sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent document. Toutes les données peuvent changer.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.