T4 2024 : Le point sur les créances privées de catégorie investissement

Les sociétés de développement commercial prennent de plus en plus de place sur les marchés privés du crédit de catégorie investissement.

Les statistiques du marché des placements privés proviennent de Private Placement Monitor, un indicateur standard du marché des créances privées de catégorie investissement.

Le quatrième trimestre de 2024 a été solide grâce aux fortes émissions d’octobre. Les sociétés de développement commercial (SDC) continuent d’offrir un nombre croissant d’occasions potentielles pour les investisseurs sur les marchés du crédit privé de catégorie investissement.

Marchés

Les marchés privés du crédit de catégorie investissement ont terminé l’année 2024 avec un volume annuel record de 125 G$ US selon Private PlacementMonitor, dépassant ainsi le record précédent enregistré en 2021. Avec des taux d’intérêt plus bas et des marchés moins volatils, le nombre d’émetteurs àentrer sur le marché a augmenté. Cela contraste avec l’approche attentiste qui était adoptée par certains en 2023 pour leurs besoins de financement non urgent.

Le volume du quatrième trimestre (30,5 G$ US) a dépassé celui du troisième trimestre. Il était toutefois inférieur au volume record de 48,3 G$ US enregistré au deuxième trimestre. Les émissions d’octobre représentent la plus grande part du volume du quatrième trimestre (18,5 G$ US), car les émetteurs tentaient d’éviter toute perturbation éventuelle du marché liée aux élections américaines. La tendance aux émissions importantes (plus de 1 G$ US) s’est poursuivie, avec 19 opérations de cette ampleur durant l’année, contre 15 en 2023. Cinq opérations de plus de 1 G$ US ont été réalisées au quatrième trimestre de 2024. La plus importante,qui s’élevait à 1,28 G$ US, était dans le secteur des sciences de la vie et de la biotechnologie. La croissance du volume a été alimentée par le secteur del’industrie, grâce à plusieurs investissements dans l’énergie (gaz naturel liquéfié, pipelines, etc.), suivi des secteurs des produits financiers (gestionnaires d’actifs, fiducies de placement immobilier, etc.), des services collectifs et du transport.

Par rapport à 2023, il y a eu davantage d’émissions à moyen terme (de 5 à 10 ans) et à long terme (plus de 10 ans) que d’émissions à court terme (moins de 5 ans). Cela était prévisible puisque les taux d’intérêt ont baissé en 2024. De plus, le volume de financement différé, une option intéressante pour les émetteurs privés, a plus que doublé au quatrième trimestre par rapport aux trimestres précédents de 2024. Ce volume a aussi dépassé celui du quatrième trimestre de 2023. Cela s’explique probablement par le fait que les émetteurs tentaient d’éviter une volatilité des prix potentielle à la suite des élections américaines.

L’année 2024 a été marquée par une concurrence accrue, avec une demande importante et croissante des investisseurs pour le crédit privé de catégorie investissement. Les écarts se sont en moyenne resserrés légèrement (d’environ 20 points de base) au cours de l’année par rapport à 2023. Il y a eu un resserrement similaire sur le marché public des obligations de catégorie investissement. Toutefois, la valeur relative par rapport au marché public est demeurée conforme aux moyennes historiques. L’accroissement des écarts généralement observé en décembre, lorsque certains investisseurs arrivent à la fin de leurs programmes d’investissement, est survenu ennovembre 2024. Cela peut s’expliquer en partie par le fait que plusieurs émissions de qualité inférieure ont élargi les écarts en novembre.

Perspectives

L’élan de 2024 devrait se poursuivre en 2025, les courtiers ayant en réserve de nombreuses opérations pour janvier et février. Même si nous ne savons pas quelle sera l’incidence du risque géopolitique, de l’augmentation éventuelle de l’inflation ou de la volatilité des taux et des nouvelles politiques du gouvernement américain en ce qui concerne l’impôt, les tarifs douaniers et la réglementation, le consensus du marché est que l’activité des entreprises et le flux d’opérations devraient être importants en 2025.

Gestion SLC a été active tout au long de 2024 et a été en mesure de prendre des positions dominantes dans bon nombre d’opérations consortiales. Par ailleurs, notre approche disciplinée en matière de placement a mené à une amélioration de la tarification et des structures dans plusieurs cas (source : Private Placement Monitor et données internes de Gestion SLC). Nous maintenons notre stratégie consistant à tirer activement profit de notre base de connaissances et de notre plateforme de montage pour générer plus d’opérations bilatérales et sur mesure, pour lesquelles la concurrence est moins forte que sur les marchés du crédit syndiqué.

Dans la ligne de mire : La forte demande sur le marché du crédit privé stimule la croissance des SDC fermées

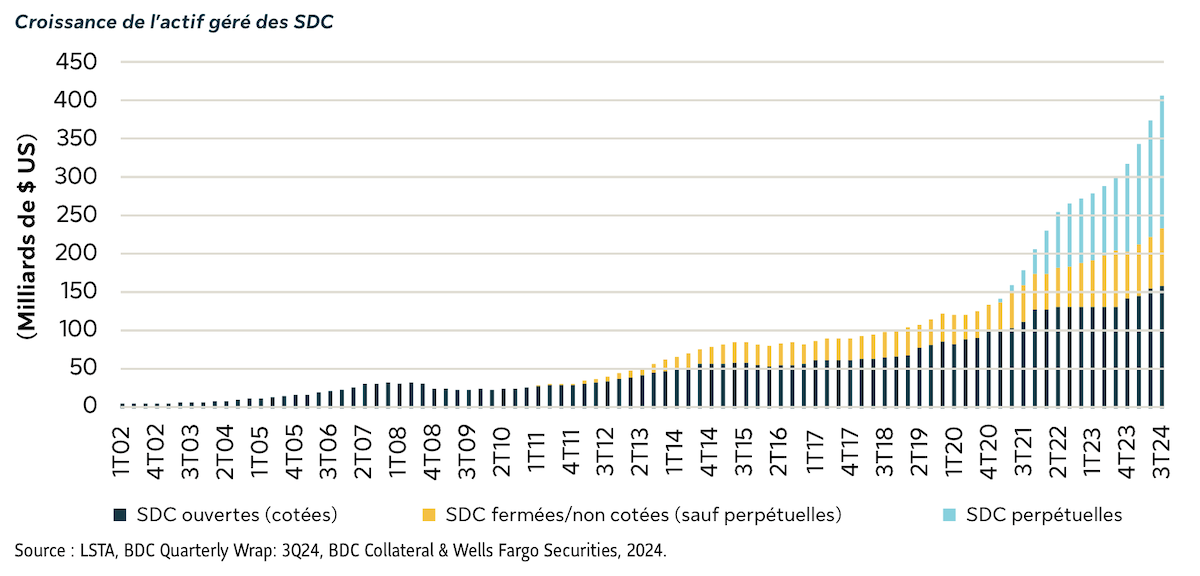

Le marché du crédit privé a connu une croissance fulgurante ces dernières années. À la fin de 2023, la valeur de ce marché s’élevait à 2 T$ US, soit environ 10 fois plus qu’en 2007 (selon les statistiques de la Réserve fédérale américaine). Le secteur des prêts directs a grandement contribué à cette croissance avec un actif géré de près de 800 G$ US, soit environ deux fois plus qu’en 2020. Les SDC ouvertes investissent dans des prêts directs depuis plus de 20 ans et sont des émettrices régulières sur les marchés public et privé des créances de catégorie investissement.

Toutefois, l’ascension des SDC fermées, qui ciblent la clientèle fortunée, a marqué un changement brusque sur le marché en ce qui concerne l’actif géré et les occasions de financement. Depuis 2021, l’actif géré des SDC fermées a atteint près de 250 G$ US et il continue de croître. En novembre 2024, le financement en capitaux propres des SDC fermées se chiffrait à 32 G$ US, en hausse de 76 % d’une année à l’autre. La croissance de ces sociétés, et en particulier le rôle du marché du crédit privé de catégorie investissement dans leur croissance, mérite d’être examinée de plus près.

Source: LSTA BDC Quarterly Wrap: 3Q24, BDC Collateral & Wells Fargo Securities, 2024.

Les SDC ouvertes ont recours aux PAPE pour mobiliser des capitaux propres. En revanche, les SDC fermées ne sont inscrites à la cote d’aucune bourse et mobilisent des capitaux propres à la valeur de l’actif net en continu, par souscription, généralement par le biais de conseillers en placement autorisés et de sociétés de courtage. Aux États-Unis, les SDC fermées en tout genre sont assujetties à l’Investment Company Act of 1940 (ICA). Selon cette loi, la dette maximale ne doit pas dépasser deux fois les capitaux propres, ce qui soutient un profil de risque de BBB/BBB-.

De fortes émissions à l’échelle des marchés des créances publiques et privées

Sur le marché des SDC, les émissions ont atteint un niveau record de 25 G$ US en 2024, soit près du double du record de 2021 de 13 G$. Le marché public pour les SDC est reconnu comme étant procyclique, et l’opinion des investisseurs peut changer rapidement.

En revanche, le secteur américain du placement privé sur le marché du crédit privé de catégorie investissement est une source stable, fiable et croissante de capitaux empruntés pour les SDC. Les gestionnaires de ces sociétés valorisent souvent les relations institutionnelles directes que procure le marché privé. Selon les données compilées par Private Placement Monitor, les émissions de SDC dans le secteur américain du placement privé sont passées de 2,4 G$ US en 2021 à 3,4 G$ en 2022, et sont restées supérieures à 3 G$ en 2023 et en 2024. Dans ce secteur, les investisseurs ont tendance à être avantagés sur le plan de la valeur relative lors de périodes de volatilité des marchés et quand le marché public est peu liquide.

Tendances à surveiller

En 2025, nous nous attendons à ce que les thèmes de croissance que nous avons observés en 2024 persistent. Nous continuerons également de surveiller l’évolution du secteur des SDC fermées à mesure que le marché gagne en maturité. Les SDC émettrices continueront probablement de développer leur courbe des taux en augmentant la fréquence de leurs émissions à 7 ans, et potentiellement à 10 ans. Par ailleurs, comme on compte une centaine de SDC fermées, il y aura probablement une accentuation de la dispersion et de la distinction sur le plan du rendement du crédit (avec l’établissement de feuilles de route plus longues) et, par la suite, un perfectionnement de la fixation des prix et des notes de crédit.

Les écarts de taux des SDC se maintiennent généralement plus près de l’indice pour les notes BB que de celui pour les notes BBB, procurant aux investisseurs une occasion de rendement solide ajusté au risque. Par ailleurs, le secteur se voit depuis longtemps attribuer presque exclusivement la note BBB faible par les trois principales agences de notation (Moody’s, S&P, Fitch), mais des changements s’opèrent, puisque Fitch et Moody’s ont fait passer de BBB faible à BBB moyenne la note de plusieurs SDC à grande capitalisation.

Le dernier point à surveiller, qui donnera selon nous lieu à des occasions de placement continuelles sur le marché américain du placement privé dans le secteur des SDC, est l’importante vague de titres qui arrivera prochainement à échéance en raison du niveau record d’activité. Dans ses perspectives pour 2025, Fitch note que la valeur combinée des créances de SDC fermées arrivant à échéance augmentera de près de 50 % en 2025, d’une année à l’autre, pour atteindre 7,3 G$ US. La valeur combinée des créances qui arriveront à échéance d’ici la fin de 2026 est de 21 G$ US. Même si les émetteurs ont agi de manière proactive pour réduire les créances arrivant à échéance en 2025 avec des émissions record en 2024, il reste un nombre considérable d’émissions à venir en prévision de la plus grande vague de créances qui arriveront à échéance en 2026.

Sources : Réserve fédérale américaine, alternative.investments, DI Wire, Bloomberg, Fitch Ratings, Private Placement Monitor, 2024–5.

Renseignements importants

© 2025, Gestion SLC

Les références à un actif précis ne constituent pas une recommandation d’achat, de vente, de détention ou d’investissement direct. Il ne faut pas supposer qu’unquelconque investissement sera profitable ou reproduira les résultats décrits dans ce document. Les actifs mentionnés dans ce document représentent desplacements de Titres à revenu fixe SLC gérés sur une base discrétionnaire et non discrétionnaire pour le fonds général de la Sun Life et certains Clients externes.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis, et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès

de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis ont été tirés de données internes, au 31 décembre 2024. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs.

Rien dans ce document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ce document sontfournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans ce document sont fondés sur diverses sources, publiées et non publiées, considérées commefiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou à leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent être soumis à des risques, à des incertitudes et à des hypothèses, et à des résultats réels qui pourraient différerde façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutesles estimations fournis proviennent de données internes et sont à jour à la date de diffusion du document. Toutes les données peuvent changer.

Les renseignements figurant dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant deprendre une décision en fonction des renseignements figurant dans ce document. Il est impossible d’investir directement dans un indice.

Aucune partie de ce document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii)distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

Ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Rien dans ce document ne devrait i) être interprété de manière à laisser croire que Gestion SLC donne des conseils en matière de placements à titre de fiduciaire en vertu dela Employee Retirement Income Security Act of 1974 des États-Unis, tel qu’elle a été modifiée, du Internal Revenue Code of 1986 des États-Unis, tel qu’il a étémodifié, ou d’une loi similaire, ii) être considéré comme des conseils personnalisés en matière de placements établis pour l’actif d’un régime en fonction des besoins particuliers de ce régime, ni iii) servir de base principale à la prise de décisions de placement relativement à l’actif d’un régime.

Sun Life Capital Management (U.S.) LLC (également désignée sous le nom de Titres à revenu fixe SLC) offre des fonds mis en commun, des comptes à gestion distincte et des services-conseils en matière de placements avec le soutien des activités de placement de Gestion SLC.

Les données présentées dans ce document sont calculées à l’interne et tirées de Private Placement Monitor.

Les cotes de catégorie investissement des titres de nos portefeuilles de placements privés sont établies selon une méthode interne exclusive d’évaluation de crédit élaborée à partir de modèles maison ou achetés. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. Rien ne garantit que les mêmes cotes seraient attribuées aux titres en portefeuille s’ils étaient évalués de façon indépendante par une importante agence de notation.

Les placements comportent des risques, notamment la perte du capital. La diversification ne garantit pas un bénéfice ni ne protège contre une perte. Rien dans ce document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ce document sont fournis uniquementà titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

SLC-20250203-4200916