T4 2025 : Le point sur le crédit privé de première qualité

L’heure juste sur le crédit privé

Les volumes de placement sont restés élevés au quatrième trimestre de 2025, grâce à la forte demande des investisseurs. Cette situation s’est produite en dépit d’un environnement macroéconomique incertain et de récentes défaillances, très médiatisées, dans certains secteurs précis du crédit privé, ce qui mérite un examen plus approfondi de cette catégorie d’actifs.

Les statistiques du marché des placements privés proviennent de Private Placement Monitor, indicateur standard du marché du crédit privé de première qualité. Les autres données de marché sont fournies par Bloomberg.

Marchés

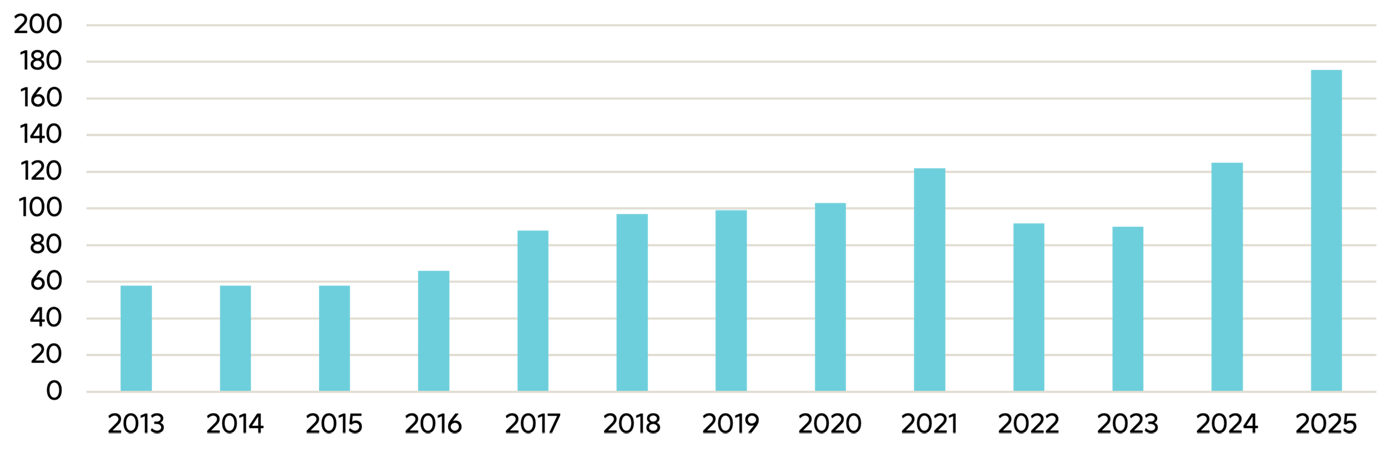

Le quatrième trimestre de 2025 a marqué le maintien de l’élan gagné tout au long de l’année sur les marchés des placements privés à revenu fixe. Malgré les incertitudes macroéconomiques persistantes et les défis liés à la politique commerciale, les volumes d’émissions de placements privés de première qualité sont demeurés solides. Les premières indications suggèrent que ces émissions pourraient dépasser les 170 milliards de dollars américains, surpassant le record précédent établi en 2024. La demande des investisseurs est restée exceptionnellement forte, entraînant une sursouscription pour les nouvelles émissions et contribuant à un resserrement supplémentaire des écarts dans tous les secteurs.

Le marché secondaire s’est aussi illustré comme une composante dynamique et intégrale de l’écosystème du crédit privé de première qualité, qui permet aux investisseurs de rééquilibrer leurs portefeuilles, de gérer la liquidité et d’accéder à de nouvelles occasions de placement. En matière de volume, les transactions secondaires des principaux courtiers ont été estimées entre 3 et 4 milliards de dollars américains par an. L’arrivée d’un nouveau courtier axé sur le crédit privé en 2025 a porté le volume total estimé à environ 5 milliards de dollars américains.

Le marché des placements privés de sociétés a connu un élan continu, s’appuyant sur la robuste activité affichée tout au long de 2025. La demande est restée forte, de nombreuses transactions ayant été sursouscrites de 5 à 10 fois au cours du trimestre sous l’effet de l’appétit persistant des investisseurs. Les écarts se sont généralement resserrés de 5 points de base en moyenne par rapport aux indications initiales au début du quatrième trimestre, bien que la « prime de décembre » habituelle soit apparue, avec certaines transactions se négociant jusqu’à 20 points de base au-dessus des indications initiales.

Les sociétés de développement commercial sont demeurées un point central, avec des émissions typiques allant de 250 à 300 millions de dollars américains en moyenne, sursouscrites plus de 5 fois, et un prix moyen inférieur d’environ 10 points de base aux indications initiales.

Perspectives

Selon nous, au fil de 2026, le déséquilibre entre l’offre et la demande continuera de favoriser les émetteurs. Toutefois, l’environnement concurrentiel a conduit à une compression notable des écarts, particulièrement pour les placements privés de première qualité et le crédit structuré. Le marché secondaire est prêt pour une évolution et une croissance continues, car de nouveaux participants continuent d’améliorer la liquidité et d’élargir l’accès.In focus

Dans la ligne de mire

Au-delà des gros titres : la véritable résilience du crédit privé de première qualité

Le crédit privé attire encore de plus en plus l’attention, car la catégorie d’actifs se développe en tant que marché robuste, diversifié et évolutif. On estime, en incluant les placements privés de sociétés, les financements adossés à des actifs et les solutions de capital sur mesure, que le marché mondial du crédit privé a récemment atteint 3,5 billions de dollars d’actifs gérés (source : Alternative Credit Council, 2026). À mesure que le marché s’accroît, les titres des journaux mettent souvent en évidence des foyers de tension, notamment en confondant le crédit privé de première qualité avec le segment de moindre qualité, beaucoup plus petit. Cela fait ressortir davantage le besoin de faire la distinction entre les différentes parties du marché. Comme nous le verrons, les tendances du rendement du crédit privé de première qualité ont été fortes (faibles taux de dépréciation, défaillances et pertes), mais à notre avis, elles sont souvent confondues avec des formes de prêt plus risquées ou sont présentées de manière erronée comme étant opaques.

Les difficultés et les défaillances de certains émetteurs de crédit privé ont récemment fait la une des journaux, soulevant des questions sur la santé et la résilience du secteur dans son ensemble. Bien que ces histoires retiennent l’attention, elles confondent souvent les risques des prêts à effet de levier et du crédit de moindre qualité avec le profil fondamentalement différent du crédit privé de première qualité. Les deux catégories d’actifs peuvent avoir leur place dans une stratégie de placement donnée, mais elles restent néanmoins distinctes. Il est donc essentiel pour les investisseurs de regarder au-delà des gros titres et de comprendre la véritable nature du marché du crédit privé de première qualité, qui continue de faire preuve d’une solide gestion des risques et de présenter des rendements ajustés au risque intéressants.

Les défaillances très médiatisées et les allégations de fraude sur les garanties de prêts à effet de levier ont suscité des inquiétudes quant au risque systémique du crédit privé. Toutefois, les données et l’expérience montrent que ces événements sont isolés et généralement, mais pas toujours, limités au segment du crédit de moindre qualité. Par exemple, l’effondrement d’une importante société de pièces automobile au cours du deuxième semestre de 2025 a été discuté en relation avec les pratiques du crédit privé. Bien qu’il s’agisse d’une société privée, la plupart de ses dettes ne sont pas vraiment considérées comme du crédit privé, car elles ont été montées par des banques ou distribuées à des investisseurs au moyen du marché syndiqué à grande échelle. Toutes les formes de prêt comportent des risques, mais le financement de la chaîne d’approvisionnement et l’affacturage hors bilan, deux sources importantes de mobilisation de capitaux pour l’entreprise, comportent des risques particulièrement élevés qui ont été exacerbés par les taux d’intérêt élevés et les droits de douane. Les pièces d’automobile étant un secteur cyclique, cette combinaison de facteurs a incité les trois principales agences de notation du crédit (Moody’s, S&P et Fitch) à attribuer la note « B » à la société un an avant son annonce de défaillance. Ce contexte souligne que ces défaillances ne sont pas révélatrices d’une faiblesse systémique, mais plutôt de risques circonstanciels qui peuvent conduire à l’abaissement de la note avant la défaillance. Le taux de défaillance à long terme des prêts de moindre qualité confirme cette affirmation, à environ 3,5 %, et les hausses récentes reflètent un retour aux normes historiques plutôt qu’une crise à l’échelle du marché.

Volumes du marché des placements privés aux États-Unis (milliards de dollars US)

Source : Private Placement Monitor, 2025.

Le crédit privé continuant à se développer, il doit faire l’objet d’une plus grande attention. Historiquement, il a surpassé le crédit public sur les plans du rendement, des défaillances et des pertes, et les prêts à effet de levier ou les actifs de moindre qualité représentent un très petit sous-ensemble de moins de 10 % (source : S&P Global Market Intelligence). Cette surperformance n’est pas seulement une prime d’illiquidité : elle représente une valeur ajoutée réelle dérivée de solutions sur mesure. Bien que la majorité du crédit privé soit de première qualité, une grande partie de la couverture médiatique qui lui est accordée le considère à tort comme étant la partie de moindre qualité, qui est beaucoup plus petite et présente naturellement des taux de défaillance plus élevés. Les domaines les plus risqués du crédit privé méritent certainement d’être examinés, mais ils ne devraient pas définir l’ensemble du marché.

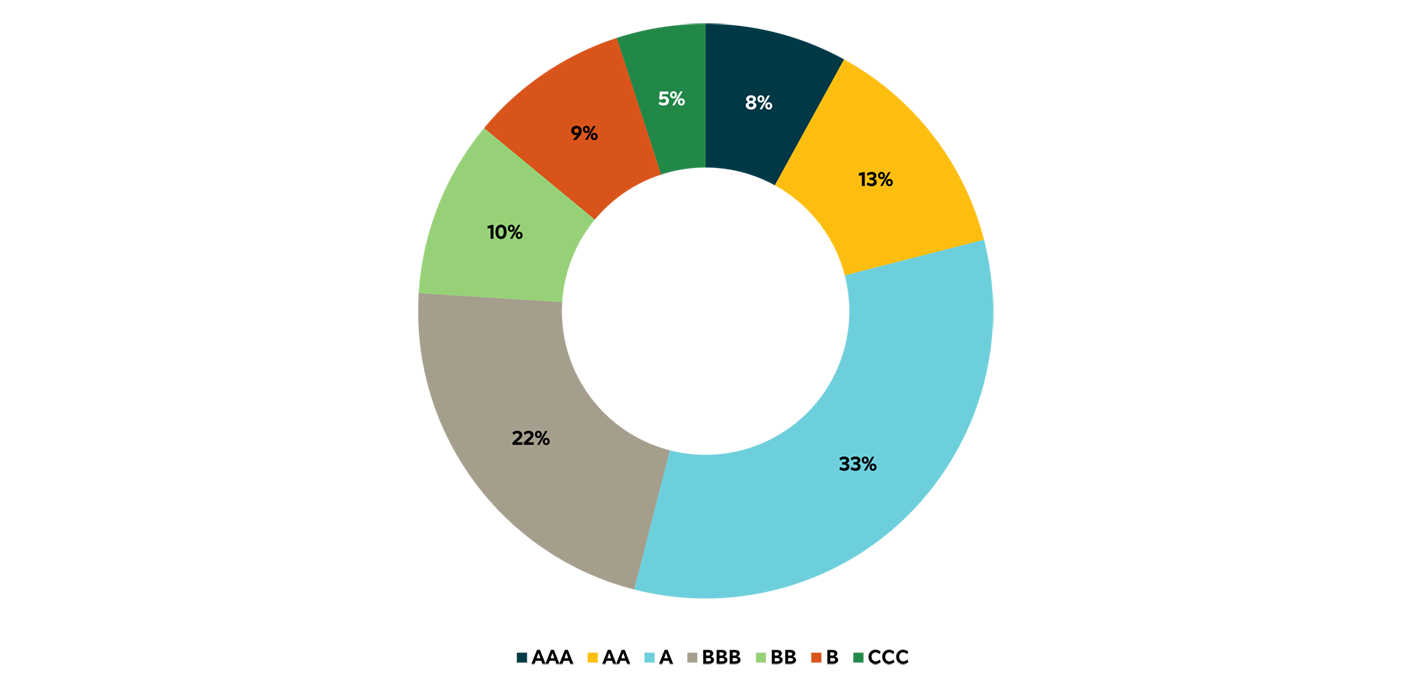

Répartition des notations du crédit privé dans le secteur de l’assurance-vie

Source : S&P Capital IQ, au T4 2024.

Le crédit privé est une solution de financement sur mesure, souple et de haute qualité qui existe depuis des décennies. En effet, plus de 75 % du crédit privé détenu chez les assureurs-vie, qui sont parmi les plus grands détenteurs de crédit privé, est considéré comme étant de première qualité, avec des rendements historiques correspondant au profil de notation (source : S&P Capital IQ). Au cours des 15 dernières années, les assureurs-vie ont fait passer leur exposition au crédit privé de 25 % à 45 % – le crédit de première qualité bénéficiant majoritairement de cette augmentation. Le regain d’intérêt pour cette catégorie d’actifs peut être attribué à divers facteurs, même si les rendements élevés ajustés au risque qu’elle permet d’obtenir sont primordiaux pour les investisseurs. Les taux de défaillance des prêts de crédit privé ont toujours été inférieurs à ceux des prêts syndiqués, malgré que les premiers bénéficient d’une prime de rendement (source : Réserve fédérale américaine). Toutefois, les récentes faillites dans ce secteur nous rappellent brutalement que tout crédit comporte un risque, et que les investisseurs et les gestionnaires qui évaluent et souscrivent des transactions sur le crédit doivent les évaluer en fonction de ce risque.

Une autre faillite récente bien connue est celle d’un détaillant américain de voitures d’occasion. Au moment où cette société s’est effondrée, elle réalisait plusieurs émissions de titres adossés à des actifs, qui contenaient toutes des tranches notées de première qualité par les principales agences de notation du crédit. Quoique relativement peu fréquente, la fraude, entraînant des dépréciations du crédit, n’est pas limitée à un seul segment du marché et n’est pas non plus structurée pour une catégorie d’actifs en particulier. Elle peut se produire sur les marchés privés et publics, et toucher les émetteurs de l’ensemble du spectre du crédit, qu’ils soient notés comme étant de première qualité ou de moindre qualité.

Les avantages potentiels du crédit privé de première qualité

Malgré ces faillites récentes, les performances restent bonnes dans le domaine du crédit privé de première qualité, avec des taux de dépréciation constamment bas au cours de la dernière décennie, alors que la catégorie d’actifs gagne en importance. Les taux de dépréciation annuels pour les actifs de crédit privé de première qualité se situent entre 6 et 10 points de base sur les 10 dernières années; la majeure partie étant plus récemment imputable à des dépréciations de sociétés et de biens immobiliers dues à des facteurs induits par la pandémie. Cela s’explique en partie par les clauses restrictives, les garanties et les biens donnés en nantissement négociés dans les transactions privées, qui sont généralement plus solides que ceux offerts sur les marchés syndiqués. Si le marché peut sembler obscur de loin, les rapports détaillés et le contact direct avec les émetteurs démontrent souvent le contraire.

Malgré ses bonnes performances, notamment en période de conjoncture économique difficile, la catégorie d’actifs offre des avantages qui restent encore méconnus. Parmi les avantages potentiels du crédit privé de première qualité, notons :

- Un rendement accru sans sacrifier la qualité du crédit : des primes de rendement par rapport à ceux des marchés publics, dont des primes d’écart pouvant atteindre 100 points de base et plus (source : Cambridge Associates).

- Une diversification : des solutions de financement adaptées aux besoins uniques des emprunteurs, souvent inaccessibles sur les marchés publics.

- Des clauses restrictives et des garanties complètes : les clauses restrictives adaptées, les garanties et les groupes de prêteurs restreints offrent des niveaux supplémentaires de diligence raisonnable et de protection.

- De faibles taux de défaillance et de perte : les performances historiques confirment la résilience du secteur. Les investisseurs devraient rechercher des gestionnaires expérimentés capables de sélectionner et de souscrire avec soin des transactions assorties de taux de défaillance et de perte bien inférieurs aux moyennes à long terme des portefeuilles de crédit public ayant une notation similaire.

Bien que les gros titres puissent soulever des inquiétudes légitimes concernant certains aspects du crédit privé, nous pensons que le crédit privé de première qualité reste une catégorie d’actifs distincte, gérée en fonction des risques, qui présente un potentiel de rendement intéressant, des protections solides et une bonne résistance aux cycles du marché. Gestion SLC continue de privilégier la sélectivité, la transparence et la discipline, en recherchant pour ses Clients des occasions qui reflètent les véritables atouts du crédit privé – bien au-delà des gros titres.

Sources : Private Placement Monitor, Bloomberg, Preqin, Alternative Investment Management Association, S&P Global Market Intelligence, S&P Capital IQ, Réserve fédérale américaine, SNL Financial, Barclays, BlackRock, Cambridge Associates, Alternative Credit Council, 2025-2026.

© Gestion SLC, 2026.

Les références à un actif précis ne constituent pas une recommandation d’achat, de vente, de détention ou d’investissement direct. Il ne faut pas supposer qu’un quelconque investissement sera profitable ou reproduira les résultats décrits dans ce document. Les actifs mentionnés dans ce document représentent des placements de Titres à revenu fixe SLC gérés sur une base discrétionnaire et non discrétionnaire pour le fonds général de la Sun Life et certains Clients externes. La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la Sun Life), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu de la Commodity Exchange Act. De plus, elle est membre de la National Futures Association. Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de sources internes et sont en vigueur en date du 30 juin 2025. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs. Rien dans ce document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ce document sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs. Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité. Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent document. Toutes les données peuvent changer. Les renseignements figurant dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document. Il est impossible d’investir directement dans un indice. Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC. Ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Rien dans ce document ne devrait i) être interprété de manière à laisser croire que Gestion SLC donne des conseils en matière de placements à titre de fiduciaire en vertu de la Employee Retirement Income Security Act of 1974 des États-Unis, tel qu’elle a été modifiée, du Internal Revenue Code of 1986 des États-Unis, tel qu’il a été modifié, ou d’une loi similaire, ii) être considéré comme des conseils personnalisés en matière de placements établis pour l’actif d’un régime en fonction des besoins particuliers de ce régime, ni iii) servir de base principale à la prise de décisions de placement relativement à l’actif d’un régime. Les données présentées dans ce document sont calculées à l’interne et tirées de Private Placement Monitor et d’autres sources. Les marchés des capitaux sont volatils et peuvent connaître des fluctuations importantes en réaction à des évolutions liées aux entreprises, aux secteurs d’activité, au contexte politique, à la réglementation ou encore à la conjoncture économique. Les cotes de première qualité des titres de nos portefeuilles de placements privés sont établies selon une méthode interne exclusive d’évaluation de crédit élaborée à partir de modèles maison ou achetés. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. Rien ne garantit que les mêmes cotes seraient attribuées aux titres en portefeuille s’ils étaient évalués de façon indépendante par une importante agence de notation. Les placements comportent des risques, notamment la perte du capital. La diversification ne garantit pas un bénéfice ni ne protège contre une perte.