Prêts immobiliers à valeur ajoutée : une avenue pour les compagnies d’assurance

Historiquement, les compagnies d’assurance ont négligé les créances immobilières commerciales comme catégorie d’actifs, en particulier les prêts à valeur ajoutée. Mais il y a d’excellentes raisons pour qu’elles se ravisent.

Historiquement, les compagnies d’assurance ont négligé les créances immobilières commerciales comme catégorie d’actifs, en particulier les prêts à valeur ajoutée. Mais il y a d’excellentes raisons pour qu’elles se ravisent. Grâce à son approche défensive, à son important potentiel de génération de revenus et à son utilisation efficiente du capital, nous estimons qu’il s’agit d’une option attrayante pour les portefeuilles de placements des assureurs.

Points à retenir

- Même si l’immobilier commercial forme l’une des plus imposantes catégories d’actifs où investir dans le monde1, les créances immobilières commerciales sont une forme de placement peu utilisée que les portefeuilles d’assurance auraient avantage à explorer.

- Cette catégorie d’actifs couvre l’ensemble du spectre risque/rendement. Mais les prêts immobiliers commerciaux à valeur ajoutée se révèlent particulièrement intéressants pour les assureurs en raison de leur approche défensive (attribuable à l’augmentation des réserves de fonds propres), de leur potentiel de génération de revenus importants tirés de prêts assortis de taux variables planchers, ainsi que de leur efficience en capital.

- Devant le retrait des prêteurs traditionnels, comme les banques, de cette catégorie d’actifs, les gestionnaires d’actifs alternatifs ont gagné des parts de marché, ce qui offre davantage d’occasions de placement pour les investisseurs.

- La baisse de la valeur des biens immobiliers après 2022 signifie que les gestionnaires d’actifs alternatifs proposent des prêts à des points d’entrée que nous jugeons attrayants et qui visent à produire de solides rendements ajustés au risque.

- La combinaison des caractéristiques de génération de revenus et de préservation du capital des prêts immobiliers commerciaux à valeur ajoutée s’intègre bien dans la répartition stratégique d’actifs d’un portefeuille d’assurance, avec son augmentation potentielle du rendement, de la rentabilité et du ratio de Sharpe et sa réduction de la volatilité implicite.

1« Sizing Up the Global-Market Portfolio », MSCI, novembre 2024.

Aperçu : Le paysage des créances immobilières commerciales

Les créances immobilières commerciales font référence aux prêts ou aux obligations financières garantis par des biens immobiliers commerciaux. Il s’agit généralement d’immeubles multirésidentiels ou de multiplex, d’installations industrielles ou logistiques, d’entrepôts, d’immeubles de bureaux, d’espaces commerciaux, d’hôtels et d’autres biens immobiliers destinés à un usage professionnel ou d’investissement.

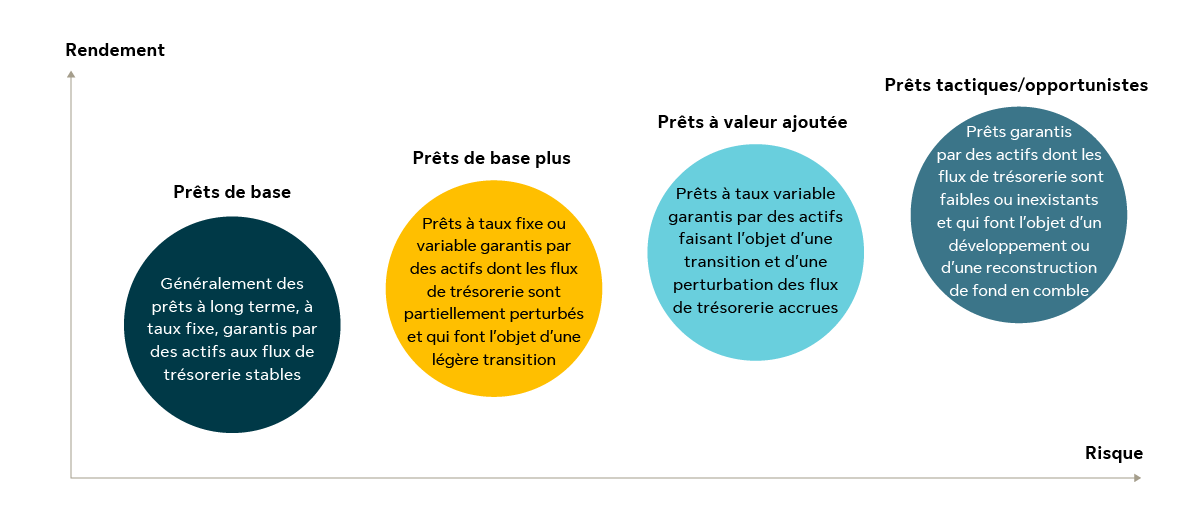

Les possibilités de placement dans les créances immobilières commerciales sont multiples et couvrent l’ensemble du spectre risque/rendement. À un bout du spectre, on compte des prêts à long terme à taux fixe garantis par des actifs aux flux de trésorerie stables (appelés prêts de base), tandis qu’à l’autre bout, on trouve des prêts garantis par des actifs aux flux de trésorerie faibles ou inexistants qui font l’objet de plans d’affaires de transition, tels que des projets de développement ou de reconstruction (appelés prêts tactiques ou opportunistes).

Investir dans un monde de possibilités

Spectre risque/rendement pour les prêts productifs

À titre indicatif seulement. Ces renseignements ne doivent pas être considérés comme une recommandation d’investissement dans une catégorie d’actifs particulière ni comme une stratégie, une promesse ou une estimation de rendement futur.

Plus de dix ans après la grande crise financière, le marché des créances immobilières commerciales, autrefois dominé par les grands prêteurs traditionnels comme les banques, a vu divers prêteurs non traditionnels gagner des parts de marché. Ce phénomène a permis de diversifier les sources de capitaux pour les emprunteurs, mais aussi de multiplier les possibilités de participation des investisseurs sur ce marché.

Grâce à cette dynamique de marché, les gestionnaires d’actifs spécialisés dans les créances immobilières commerciales sont en mesure d’aider les investisseurs à bâtir un portefeuille de créances immobilières adapté à leurs besoins.

Pourquoi les prêts immobiliers commerciaux à valeur ajoutée?

Dans l’univers des créances immobilières commerciales, les gestionnaires privés misent sur les occasions croissantes de prêts à valeur ajoutée, qui offrent aux investisseurs la protection du capital, un revenu courant et une bonne diversification.

Une stratégie défensive

Les prêteurs offrant des créances à valeur ajoutée consentent des prêts garantis par des biens immobiliers dont les plans d’affaires visent l’amélioration de l’actif sous-jacent pendant la durée du prêt. Par exemple, un prêt garanti par des actifs avec un ratio prêt/valeur moyen de 65 % à 70 % bénéficie dès le premier jour d’un coussin de fonds propres moyen de 25 % à 35 %. À mesure que les emprunteurs mettent en œuvre leurs plans d’affaires et créent de la valeur, ils renforcent le coussin de fonds propres, augmentant ainsi la protection contre le risque pour le prêteur et ses investisseurs.

Ce type de financement est considéré comme défensif, car l’augmentation du coussin de fonds propres offre une protection contre les risques de marché, qu’ils soient connus ou imprévus. Se concentrer sur des immeubles présentant des caractéristiques fondamentales durables à long terme (emplacement, qualité de l’actif, marchés) contribue à atténuer les risques. De plus, une structuration rigoureuse garantit une solide protection pour les prêteurs, tandis que l’expertise en gestion d’actifs permet de s’assurer que les emprunteurs exécutent leurs plans d’affaires pour livrer un bien amélioré.

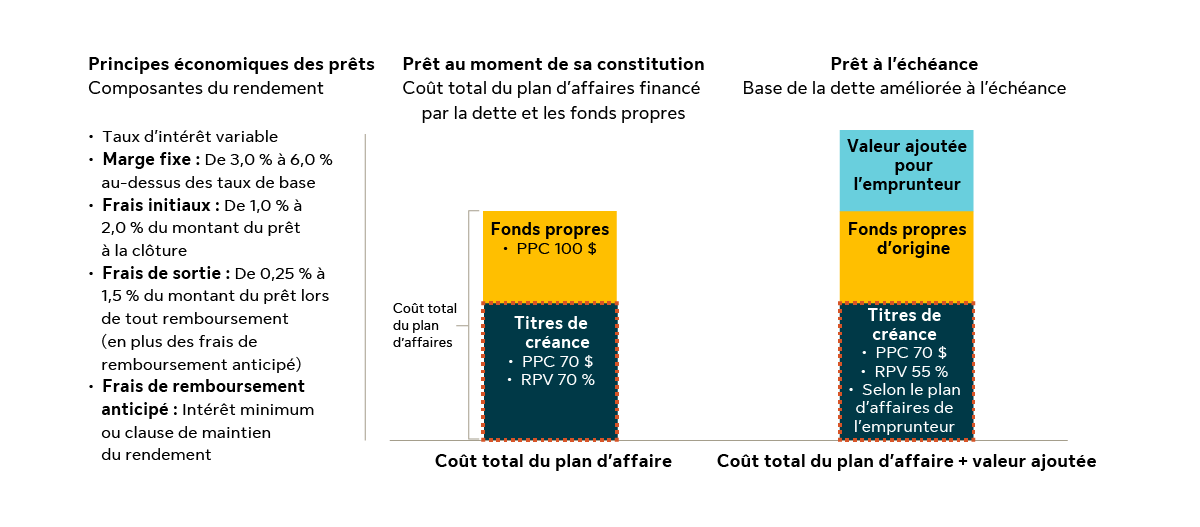

Prêts à valeur ajoutée : générer des rendements et préserver le capital

Une stratégie défensive offrant diversification, liquidité à moyen terme et coussins de fonds propres importants

Les renseignements ci-dessus ne sont présentés qu’à titre d’exemple et ne représentent pas un portefeuille réel. Ces renseignements ne doivent pas être considérés comme une recommandation d’investissement dans une catégorie d’actifs particulière ni comme une stratégie, une promesse ou une estimation de rendement futur.

Génération de revenus intéressants

Les prêts immobiliers commerciaux à valeur ajoutée peuvent assurer des revenus stables aux investisseurs, ce qui se révèle particulièrement utile pour les assureurs qui cherchent à réduire la volatilité des résultats face aux incertitudes d’une année à l’autre. Les fonds de prêts immobiliers commerciaux à valeur ajoutée génèrent leur rendement grâce aux frais et aux intérêts contractuels et, une fois les portefeuilles pleinement déployés, ils peuvent redistribuer régulièrement des revenus aux investisseurs. De plus, les prêts sont généralement à taux variable, au-dessus du taux de base et structurés avec des taux d’intérêt planchers. Les investisseurs bénéficient donc d’une protection contre la hausse des taux d’intérêt, mais aussi contre leur baisse.

Une occasion de croissance grâce au crédit alternatif

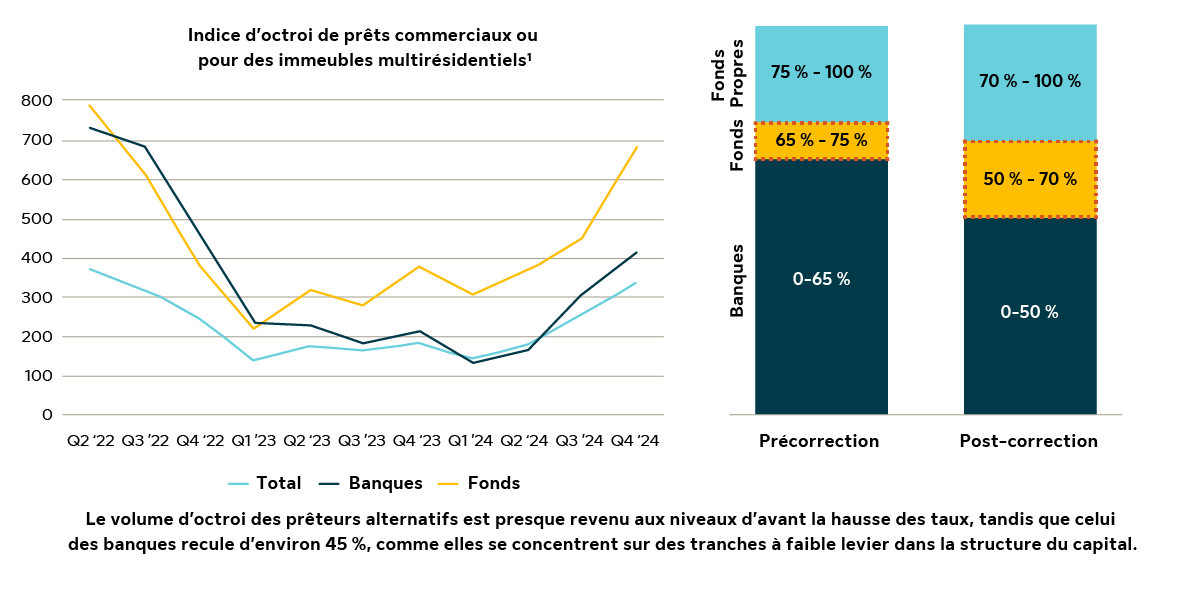

Deux facteurs sur le marché des titres de créances immobilières commerciales à valeur ajoutée rendent cette option particulièrement attirante pour les investisseurs. Tout d’abord, les prêteurs traditionnels réduisent leur exposition aux créances immobilières commerciales à valeur ajoutée, ce qui entraîne un déficit de financement. Ensuite, la correction du marché survenue en 2022 a provoqué une baisse des valeurs immobilières.

Depuis la crise financière mondiale, dont les effets ont été amplifiés par les récentes hausses des taux d’intérêt, on assiste à un retrait des capitaux des banques et des autres sources de financement classiques. Ces acteurs doivent composer avec une réglementation et une surveillance accrues et se concentrent sur la gestion de leurs portefeuilles. Les sources habituelles de capitaux étant moins actives, les prêteurs non traditionnels ont gagné des parts de marché en offrant des sources de financement fiables dont les emprunteurs ont besoin à une période de grande volatilité.

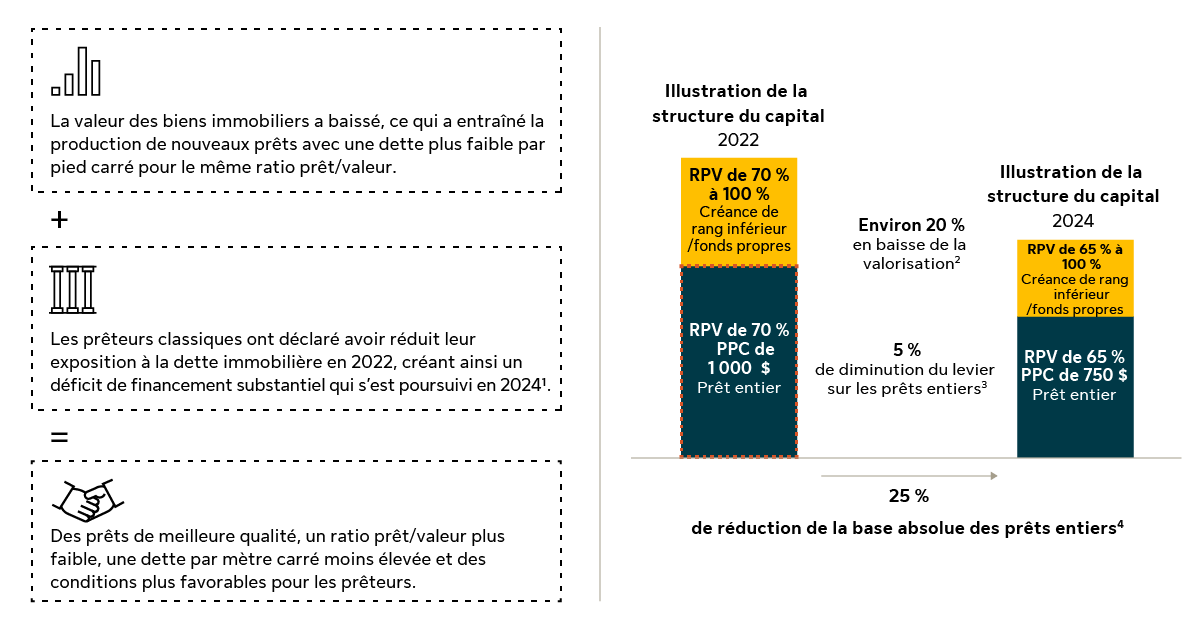

La structure de capital révisée dans le secteur des prêts immobiliers commerciaux aux États-Unis

Après les hausses de taux, les banques et les banques dépositaires ont cédé des parts de marché importantes aux prêteurs non traditionnels et reviennent sur le marché des prêts immobiliers commerciaux en se positionnant sur des niveaux de levier plus faibles de la structure du capital

Les renseignements ci-dessus sont présentés à titre indicatif uniquement et ne représentent pas un portefeuille réel. Ces renseignements ne doivent pas être considérés comme une recommandation d’investissement dans une catégorie d’actifs particulière ni comme une stratégie, une promesse ou une estimation de rendement futur. Il n’est pas possible d’investir directement dans un indice.

1 Q424 Mortgage Bankers Association Quarterly Survey.

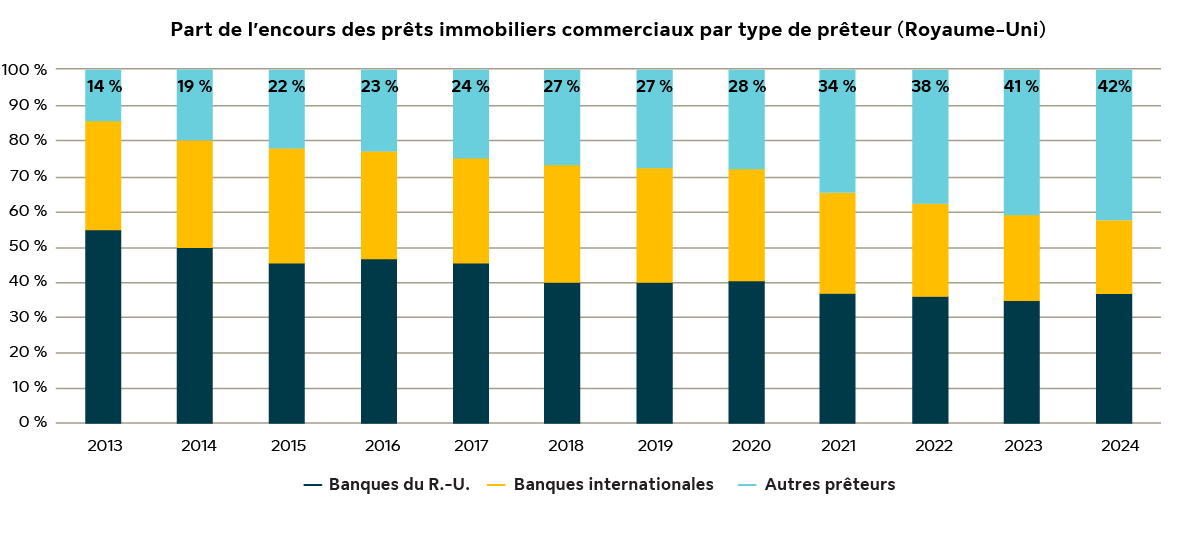

Les prêteurs non traditionnels continuent de gagner des parts de marché en Europe et au Royaume-Uni

- Les règles de Bâle IV imposent des exigences plus strictes : Des exigences de fonds propres plus strictes freinent les banques.

- Prêts d’origine : Les banques privilégient la resolution des prêts existants.

- Recentrage stratégique à l’intérieur de la structure du capital : Les banques accordent des prêts à des niveaux d’endettement plus faibles.

- La volatilité du marché favorise les prêteurs non traditionnels établis : Les emprunteurs recherchent de plus en plus des prêteurs fiables et flexibles qui connaissent bien les marchés.

Source: 2024 Bayes Lending Survey

En outre, le marché des placements immobiliers commerciaux a connu une importante correction de valeur. Cela signifie que les prêts sont désormais généralement accordés sur une valeur de base plus basse, ce qui se traduit par une dette plus faible par pied carré pour un même ratio prêt/valeur. À ce facteur s’ajoute la disponibilité moindre de capitaux d’emprunt, ce qui permet aux prêteurs non traditionnels d’accorder des prêts à des points d’entrée attrayants, générateurs de rendements ajustés au risque élevés. Les prêts immobiliers commerciaux à valeur ajoutée deviennent donc encore plus intéressants, car les emprunteurs réduisent davantage le risque grâce aux plans d’affaires producteurs d’une valeur ajoutée.

La correction du marché a un effet positif sur le crédit

1 Real Estate Capital Europe, MBA Quarterly Survey of Commercial/Multifamily Mortgage Bankers Originations as of 2024.

2 Variation du taux de rendement moyen en Europe entre le T2 2022 et le T1 2024 (Aberdeen Real Estate). Variation des rendements aux États-Unis entre le T2 2022 et le T1 2024 (RCA de MSCI).

3 Selon le pipeline de BGO/les dispositions indicatives de la feuille de modalités.

4 Valeur arrondie obtenue en combinant les méthodes (2) et (3).

Les renseignements ci-dessus sont présentés à titre indicatif uniquement et ne représentent pas un portefeuille réel. Ces renseignements ne doivent pas être considérés comme une recommandation d’investissement dans une catégorie d’actifs particulière ni comme une stratégie, une promesse ou une estimation de rendement futur.

Les avantages de la diversification

Contrairement à une large part du marché du crédit privé, dont l’exposition couvre les sociétés, les gouvernements ou les groupes d’emprunteurs, le crédit immobilier commercial privé se concentre sur les prêts adossés à des actifs. Les prêteurs ont ainsi la possibilité de cibler un marché, un type de propriété ou même un actif particulier sans avoir à assumer le risque de crédit global associé à des prêts de niveau plus agrégé.

Le nombre de biens immobiliers offre à lui seul des occasions diversifiées par rapport à d’autres formes de créance. Les créances immobilières commerciales recèlent un potentiel bien supérieur de prêts individuels, car le nombre estimé de propriétés commerciales dans le monde (y compris les immeubles multirésidentiels) se chiffre à plusieurs dizaines de millions. Ce nombre dépasse celui des sociétés cotées en bourse, des gouvernements et des administrations, des ensembles de créances titrisées et peut-être même des sociétés fermées. À noter que les rendements de l’immobilier dépendent en grande partie de facteurs microéconomiques, de sorte que le simple volume d’immeubles offre d’énormes possibilités de diversification, ce qui réduit intrinsèquement la volatilité pour les investisseurs.

Une option avantageuse pour les assureurs

Une catégorie d’actifs négligée

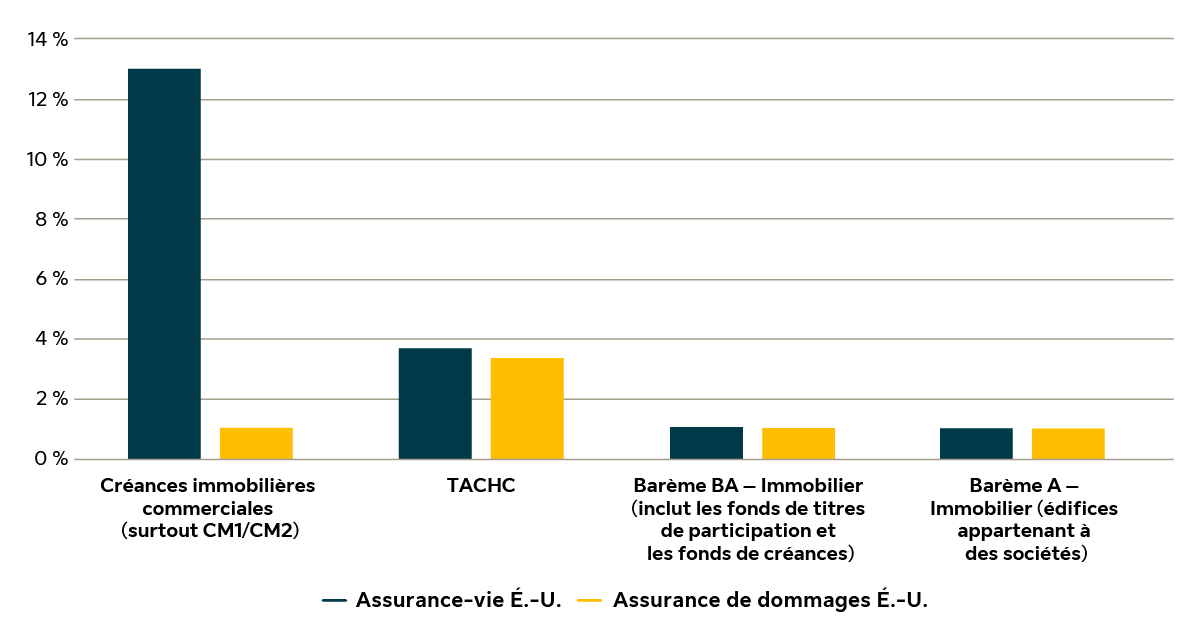

Malgré un intérêt accru des investisseurs du secteur de l’assurance pour l’immobilier commercial, en dehors des portefeuilles de prêts commerciaux de première qualité détenus par les compagnies d’assurance-vie, le secteur présente une exposition relativement limitée aux créances immobilières commerciales par rapport à d’autres catégories d’actifs. Comme l’immobilier commercial est l’une des catégories d’actifs les plus importantes au monde, les assureurs disposent d’une marge de manœuvre considérable pour augmenter leur part d’investissement

Part des investissements du secteur de l’assurance affectée à l’immobilier – É.-U.

Source : S&P Global Market Intelligence, au 31 décembre 2024.

Pour le secteur de l’assurance-vie aux États-Unis, 90 % des placements en créances immobilières sont des prêts de catégories CM1 et CM2 (de première qualité) représentés par la colonne lignée. Pour la stratégie de prêts à valeur ajoutée, les prêts sont en moyenne de catégories CM2/CM3 (la catégorie CM3 est de qualité inférieure).

Efficience élevée du capital

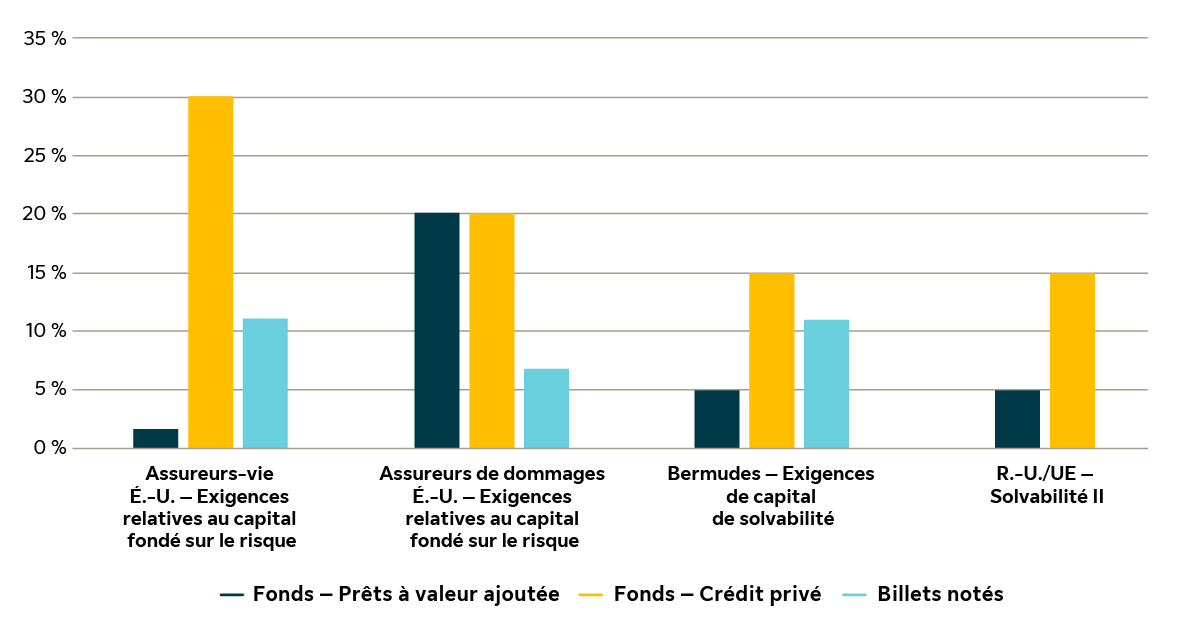

Contrairement aux autres catégories d’actifs privés des régimes de capital, les créances immobilières commerciales offrent une plus grande efficience du capital, ce qui rend cette catégorie d’actifs encore plus attrayante pour les assureurs soucieux de leur capital. Et compte tenu des exigences de fonds propres dissuasives imposées par la réglementation pour les investissements dans tout type de fonds – p. ex. les exigences relatives au capital fondé sur le risque dans le secteur de l’assurance de dommages aux États-Unis – les créances immobilières commerciales offrent la possibilité de réduire les charges liées au capital en privilégiant des investissements dans des obligations notées ou d’autres instruments efficaces sur le plan du capital (comme c’est le cas pour le crédit privé). Les régimes européens de capital sont avantagés par un traitement transparent : les fonds de créances immobilières commerciales profitent d’une utilisation plus efficiente du capital par rapport à d’autres investissements en crédit privé.

Charges de capital réglementaires – Assurance

Sources : NAIC, BMA, AEAPP, analyse de Gestion SLC. Les charges liées aux exigences de capital de solvabilité des Bermudes et au cadre Solvabilité II supposent une transparence jusqu’aux titres sous-jacents. Pour le cadre Solvabilité II, les charges du fonds de prêts à valeur ajoutée supposent une duration effective de 2,5 années et un crédit de qualité 4 (CM3); les charges liées au capital du fonds de crédit privé supposent l’absence d’une évaluation des garanties sous-jacentes par une agence externe d’évaluation du crédit et une duration effective de 5 années. Les billets notés supposent une tranche de 50 % notée BBB, une tranche de 20 % notée BB et une tranche résiduelle de 20 %.

Répartition stratégique de l’actif : la modélisation, une option éprouvée

Comme d’autres placements alternatifs privés axés sur le revenu, les créances immobilières commerciales sont modélisées dans les analyses de répartition stratégique de l’actif (RSA), ce qui peut déboucher sur une amélioration du rendement attendu du portefeuille et sur une réduction de la volatilité implicite en raison de la diversification. Si l’on ajoute à cela l’efficience du capital et les revenus durables exigés par les assureurs, il s’agit d’une option convaincante. L’analyse montre l’incidence d’une répartition au prorata de 5 % et de 10 % d’un portefeuille classique d’assureur de dommages consacré à des prêts à valeur ajoutée.

Une composante solide du portefeuille qui mérite la considération

Les créances immobilières commerciales à valeur ajoutée valent la peine d’être étudiées par les assureurs qui cherchent à utiliser efficacement leur capital pour obtenir un revenu régulier et une protection contre les baisses. Elles forment une catégorie d’actifs importante et croissante qui comprend beaucoup plus de prêts potentiels que d’autres formes de créances. Permettant d’accéder à des prêts à taux variable adossés à des actifs, octroyés à des taux d’intérêt attractifs et garantis par des sûretés de qualité supérieure, les créances immobilières commerciales à valeur ajoutée sont assorties de taux variables planchers pour une gestion accrue du risque. Et vu les taux plus bas depuis la correction de 2022, des points d’entrée attrayants peuvent se traduire par de solides rendements ajustés au risque. Les assureurs auraient intérêt à revoir leur modèle de répartition stratégique de l’actif (RSA) pour évaluer le rôle potentiel de l’immobilier commercial à valeur ajoutée dans l’amélioration de leur portefeuille et de leur bilan.

Au sujet du Groupe mondial en assurance Gestion SLC

Le Groupe mondial en assurance Gestion SLC offre accès à une gamme diversifiée de capacités de placements dans plusieurs catégories d’actif. Il mise ainsi sur l’expertise et les ressources de différentes sociétés de Gestion SLC. Gestion SLC est un gestionnaire d’actifs d’envergure mondiale qui offre aux investisseurs institutionnels des solutions de placement traditionnelles, alternatives et axées sur le rendement. Ces solutions reposent sur des placements publics et privés de titres à revenu fixe, ainsi que sur des titres de participation et de créance immobiliers et des infrastructures à l’échelle mondiale.

Notre héritage en matière d’assurance a guidé l’évolution délibérée de notre plateforme mondiale de solutions de placement et d’assurance, qui a été conçue pour répondre aux besoins spécialisés des assureurs. Nos stratégies sont mises en œuvre dans des structures de capital efficientes lorsque c’est pratique. Elles sont des éléments fondamentaux qui contribuent à offrir aux assureurs des revenus et un rendement total améliorés, une atténuation des risques de baisse et une gestion des liquidités.

Au sujet de BGO

BGO est un conseiller en gestion de placements immobiliers et en prêts immobiliers commerciaux de premier plan à l’échelle mondiale, et un fournisseur de services immobiliers de réputation internationale. Elle sert les intérêts de plus de 750 Clients institutionnels avec un actif géré d’environ 89 G$ US (au 30 septembre 2025). BGO a des bureaux dans 25 villes de 12 pays et possède des connaissances locales approfondies, une grande expérience et des réseaux étendus dans les régions où elle investit, fournit des solutions de prêts immobiliers et gère des biens immobiliers au nom de ses Clients.

La plateforme de prêt mondiale de BGO est active au Royaume-Uni, en Europe, aux États-Unis et au Canada. Au Royaume-Uni et en Europe, BGO, pour le compte de ses Clients, se concentre sur des solutions de créance de premier rang, de prêts entiers et de financement mezzanine, généralement structurées pour permettre aux emprunteurs de mettre en œuvre leurs plans d’affaires.

BGO fait partie de Gestion SLC, l’entité responsable des activités de gestion d’actifs institutionnels, alternatifs et traditionnels de la Sun Life. L’actif géré indiqué ci-dessus comprend les placements immobiliers et hypothécaires gérés par le groupe BGO et ses sociétés affiliées et, au T1 2021, certains engagements en capitaux non appelés pour des capitaux discrétionnaires jusqu’à ce qu’ils viennent à échéance légalement, et exclut certains engagements en capitaux non appelés pour lesquels l’investisseur exerce un pouvoir discrétionnaire sur les placements.

Renseignements importants :

© Gestion SLC, 2025.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la Sun Life), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme gestionnaire d’opérations sur marchandises en Ontario. La société Sun Life Capital Management (U.S.) est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association.

Les renseignements sont fournis à titre indicatif uniquement et représentent les points de vue et les opinions de l’auteur ou des auteurs, qui peuvent différer de ceux d’autres équipes de placements de Gestion SLC et de ses sociétés affiliées. Le contenu ne tient pas compte de la convenance ou des besoins d’une personne ou d’une entité, et ne peut être considéré comme une recommandation pour une catégorie d’actifs ou une stratégie particulières. Sauf indication contraire, tous les chiffres et toutes les estimations fournis dans le présent document ont été tirés de données internes et sont en vigueur au 30 juin 2025. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs.

Rien dans ce document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ce document sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, ne vous fiez pas indument à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de la publication. Toutes les données peuvent changer. Toutes opinions ainsi que tous les commentaires et renseignements fournis sont susceptibles de changer et Gestion SLC décline toute responsabilité pour quelque perte que ce soit découlant de l’utilisation de ces renseignements.

Investir comporte des risques, notamment celui d’une perte de capital. Aucune stratégie de placement ne peut éliminer le risque ou garantir un rendement. La diversification ou la répartition de l’actif ne protègent pas contre les pertes potentielles ni n’assurent un profit.

Les renseignements figurant dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document. Il est impossible d’investir directement dans un indice.

Ce document est destiné uniquement à être utilisé par les destinataires sur les territoires qui sont autorisées à le recevoir en vertu de leurs lois locales applicables. Ce document n’a pas été examiné par un organisme de réglementation et n’est pas enregistré auprès d’un tel organisme.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.