Juin 2026 : Suivi mensuel du marché des obligations de sociétés

Gestionnaire de portefeuille en vedette

Randall Malcolm, M.Sc., CFA

Directeur général principal et gestionnaire de portefeuille, placements publics à revenu fixe

Les écarts de taux des obligations de sociétés se sont élargis en juin, principalement en raison d’une offre exceptionnellement importante. Les nouvelles émissions ont atteint environ 35 milliards de dollars, le total mensuel le plus élevé jamais enregistré, soutenues par une transaction inaugurale record en dollars canadiens par un émetteur du secteur des technologies. Un volume important d’émissions à long terme a également contribué à l’accentuation de la courbe des taux après une période prolongée d’aplatissement. L’élargissement global des écarts est demeuré limité à environ 2 points de base (pb), les marchés ayant réduit une partie de l’écart vers la fin du mois alors que les flux de titres à revenu fixe se sont améliorés.

Les taux des obligations du gouvernement du Canada ont légèrement diminué sur l’ensemble de la courbe pour le mois, baissant d’environ 2 à 4 pb sur l’ensemble de la courbe. Les flux globaux de titres à revenu fixe sont demeurés favorables, soutenus par une forte demande pour cette catégorie d’actifs et par une activité de rééquilibrage dans un contexte de marché boursier résilient. Dans ce contexte, l’indice des obligations universelles FTSE Canada a indiqué un rendement de 0,51 % en juin.

Les données macroéconomiques canadiennes ont été contrastées. La Banque du Canada a maintenu son taux directeur inchangé en juin, comme prévu, et a conservé une approche attentiste sur fond de signaux contradictoires provenant de l’inflation, des marchés du travail et de l’évolution du commerce. L’incertitude liée à l’Accord Canada–États-Unis–Mexique a également pesé sur les perspectives. En mai, l’indice des prix à la consommation global est passé à 3,2 %, soit au-dessus des attentes de 3,0 % et de la lecture précédente de 2,8 %, tandis que les données du marché du travail ont surpris avec une hausse, l’emploi net ayant augmenté de 88 000 et le taux de chômage ayant diminué pour atteindre 6,6 %. Les prix du pétrole ont été un autre facteur notable, ayant diminué de manière importante au cours du mois.

Les occasions sur le plan de la valeur relative É.-U./Canada sont restées inchangées en juin, avec le ralentissement de la hausse des taux de swap, contrebalancé par l’élargissement plus important des écarts des obligations de sociétés américaines par rapport à leurs équivalents canadiens.

|

29 mai |

30 juin |

Variation |

|---|---|---|---|

Différence entre les taux de swap aux É.-U. et au Canada |

40 pb |

37 pb |

-3 pb |

Différence entre les écarts corrigés de l’effet des options – É.-U./Canada |

-37 pb |

-34 pb |

3 pb |

Valeur relative É.-U./Canada |

3 pb |

3 pb |

0 pb |

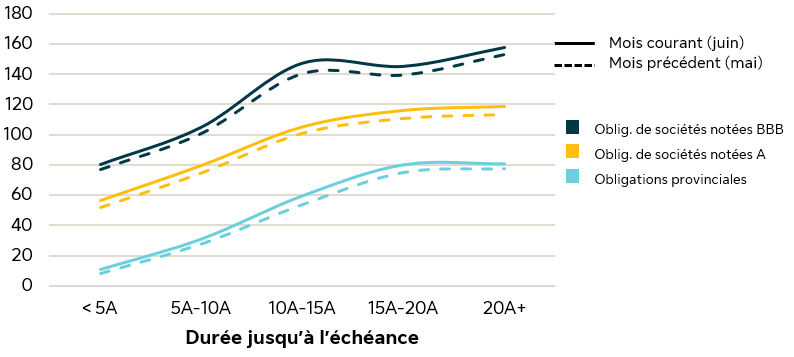

Écarts de taux selon la qualité et l’échéance des titres (pb)1

Au cours du mois, les écarts de taux des obligations de sociétés et provinciales se sont légèrement élargis.

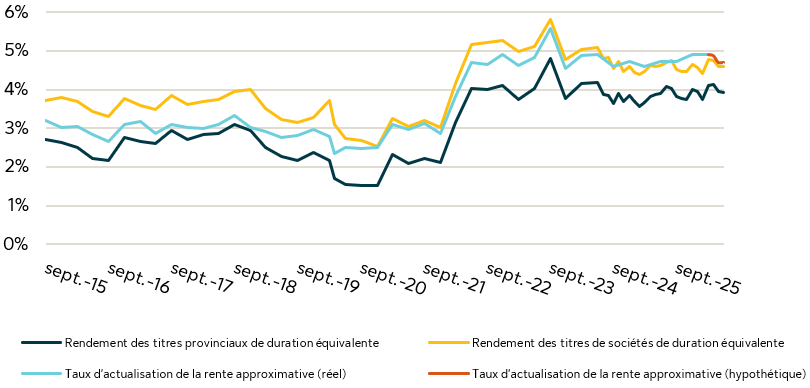

Taux de rente approximatif et taux de duration équivalente connexes (%)2

Nous prévoyons que le taux de rente approximatif passera du taux le plus récemment recommandé par l’ICA à 1,00 %, compte tenu des écarts de taux actuels et de la forme actuelle de la courbe sans risque. Le taux de rente approximatif réel tiendra également compte des changements liés à la concurrence sur le marché des rentes, à la disponibilité des actifs et à l’évolution des perspectives en matière de longévité, et différera de cette estimation hypothétique.

Le contenu de ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’investisseurs individuels. Tous les placements comportent des risques, y compris une possibilité de perte du capital. Ce document est présenté à titre informatif seulement. Les rendements antérieurs ne garantissent pas les rendements futurs. Ce document peut comprendre des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’événements concernant les marchés, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de Bloomberg et de l’équipe interne d’analyse du crédit de Gestion SLC. Les renseignements fournis sur les émissions se fondent sur les résultats techniques internes. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars canadiens. Les références à un actif particulier ne constituent pas une recommandation d’achat, de vente, de détention ou d’investissement direct. Il ne faut pas supposer que les futures recommandations seront profitables ou reproduiront les résultats décrits dans ce document.

Les renseignements contenus dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui y figurent.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que la société Gestion de capital Sun Life (Canada) inc. au Canada. Pour plus de renseignements, veuillez visiter le site gestionslc.ca. La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la Sun Life), ainsi que Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada. Pour plus de renseignements, veuillez visiter le site Gestion SLC.

1. Écarts de taux selon la qualité et l’échéance des titres (graphique)

Écarts corrigés de l’effet des options des titres inclus dans l’indice des obligations universelles FTSE Canada pour différentes catégories d’échéances. Répartition par qualité basée sur les notes accordées par DBRS. « FTSE® » est une marque de commerce de FTSE® International Limited, utilisée sous licence.

2. Taux de rente approximatif et taux de duration équivalente connexes (graphique)

Le taux de rente approximatif (réel) représente l’écart approprié à ajouter aux rendements moyens des obligations négociables du gouvernement du Canada de plus de 10 ans (série V39062 du CANSIM) comme approximation du rendement provenant de la souscription de rentes pour un régime de retraite de durée moyenne, tel qu’il est publié dans la note éducative sur les hypothèses pour les évaluations de liquidation hypothétique et de solvabilité à différentes dates de calcul de l’Institut canadien des actuaires (« ICA ») (la « note éducative de l’ICA »). Les taux d’obligations de sociétés et d’obligations provinciales de duration équivalente correspondent aux taux neutres quant à la duration (par rapport au passif) basés sur une combinaison d’indices d’obligations de sociétés et d’obligations provinciales à moyen et à long terme de FTSE Canada. Le taux de rente approximatif (hypothétique) se base sur un modèle d’autorégression interne de Gestion SLC qui cherche à expliquer la « moyenne des trois prix hypothétiques les plus concurrentiels » historique (les « prix hypothétiques »), telle qu’elle est publiée dans la note éducative de l’ICA, en utilisant les écarts des obligations provinciales et des obligations de sociétés suivies par FTSE Canada et l’évolution de la forme de la courbe des taux sans risque du gouvernement du Canada comme variables explicatives. Conformément à la note éducative de l’ICA, l’ICA accorde de l’importance aux prix hypothétiques lors de l’établissement des conseils sur les taux de rente approximatifs, en plus des données recueillies sur des achats réels de rentes et des prix de bonne foi. Il est entendu que les achats réels et les prix de bonne foi utilisés par l’ICA ne sont pas accessibles au public et n’ont pas été pris en compte dans l’établissement du taux de rente approximatif (hypothétique).

Les données portant sur des rendements hypothétiques ne représentent pas le rendement de portefeuilles réels de Clients. Le coût des opérations et les autres coûts et frais n’ont pas été déduits des données sur le rendement (p. ex. les commissions et les frais de garde des titres). Les rendements hypothétiques peuvent différer de façon importante des rendements réels. En effet, le pourcentage de chaque titre détenu, les dates d’acquisition et de cession des titres, et la disponibilité et/ou le prix d’un titre en particulier pourraient varier avec le temps puisque le portefeuille ne reflète pas les conditions réelles du marché.

Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. N’accordez pas une confiance excessive à ces énoncés prospectifs.

Valeur relative É.-U./Canada (tableau)

La différence entre les taux de swap aux États-Unis et au Canada est le rendement supplémentaire moyen pondéré qui résulte du swap de devises basé sur les taux clés en fonction de la duration de l’indice Bloomberg Barclays US Long Corporate. La différence entre les écarts corrigés de l’effet des options aux États-Unis et au Canada est la différence entre l’écart corrigé de l’effet des options de l’indice Bloomberg Barclays US Long Corporate Index et celui de l’indice Bloomberg Barclays Canadian Long Corporate.

Aucune partie du présent document ne peut être reproduite i), photocopiée ou polycopiée, de quelque façon que ce soit, sans le consentement écrit préalable de Gestion SLC.

© Gestion SLC, 2026

SLC-20260720-5762737