Depuis des décennies, les plus grands régimes de retraite utilisent l’effet de levier et les produits dérivés pour gérer le risque actif-passif. La technologie, l’expérience et une familiarité toujours plus grande ont contribué à démocratiser leur utilisation. Ces cinq dernières années, nous avons constaté que de plus en plus de Clients de toutes tailles et de tous types s’intéressent à ces stratégies pour la gestion des risques liés à leurs régimes de retraite.

Pour les promoteurs de régime qui commencent à explorer l’univers de l’effet de levier et des produits dérivés, cet article traitera de ce qui suit :

- En quoi consistent l’effet de levier et les produits dérivés?

- Pourquoi les régimes de retraite utilisent-ils l’effet de levier?

- Quelles sont les stratégies de gestion des risques les plus courantes utilisant l’effet de levier?

Dans un futur article, nous essaierons de répondre aux questions suivantes :

- Quels sont les principaux risques liés à l’utilisation de l’effet de levier?

- Comment les régimes de retraite peuvent-ils atténuer ces risques?

- Que devraient rechercher les régimes de retraite chez un gestionnaire d’actifs mettant en œuvre des stratégies d’effet de levier ou de produits dérivés?

En quoi consistent l’effet de levier et les produits dérivés?

L’effet de levier désigne le fait d’être exposé à une catégorie d’actif sans détenir entièrement l’actif en question. On y parvient au moyen de capitaux d’emprunt ou d’instruments financiers.

Les produits dérivés sont des contrats financiers dont la valeur repose sur un actif financier sous-jacent. Les régimes de retraite peuvent souscrire ces contrats pour profiter d’une exposition à cet actif sous-jacent. Par exemple, un régime de retraite qui souhaite profiter d’une exposition aux taux d’intérêt peut souscrire un contrat en vue d’acheter une obligation à un prix fixé dans le futur. En souscrivant ce contrat, le régime de retraite profite des rendements générés par l’obligation sans l’acheter directement.

Les termes « effet de levier » et « produits dérivés » sont parfois utilisés de façon interchangeable. Toutefois, l’effet de levier n’est pas toujours obtenu au moyen de produits dérivés. Par exemple, les conventions de rachat permettent à un régime de retraite d’utiliser l’effet de levier. Dans cet article, nous parlerons du concept plus large d’effet de levier, sauf s’il est plus approprié de souligner l’utilisation de produits dérivés.

Pourquoi les régimes de retraite utilisent-ils l’effet de levier?

Il y a trois raisons principales:

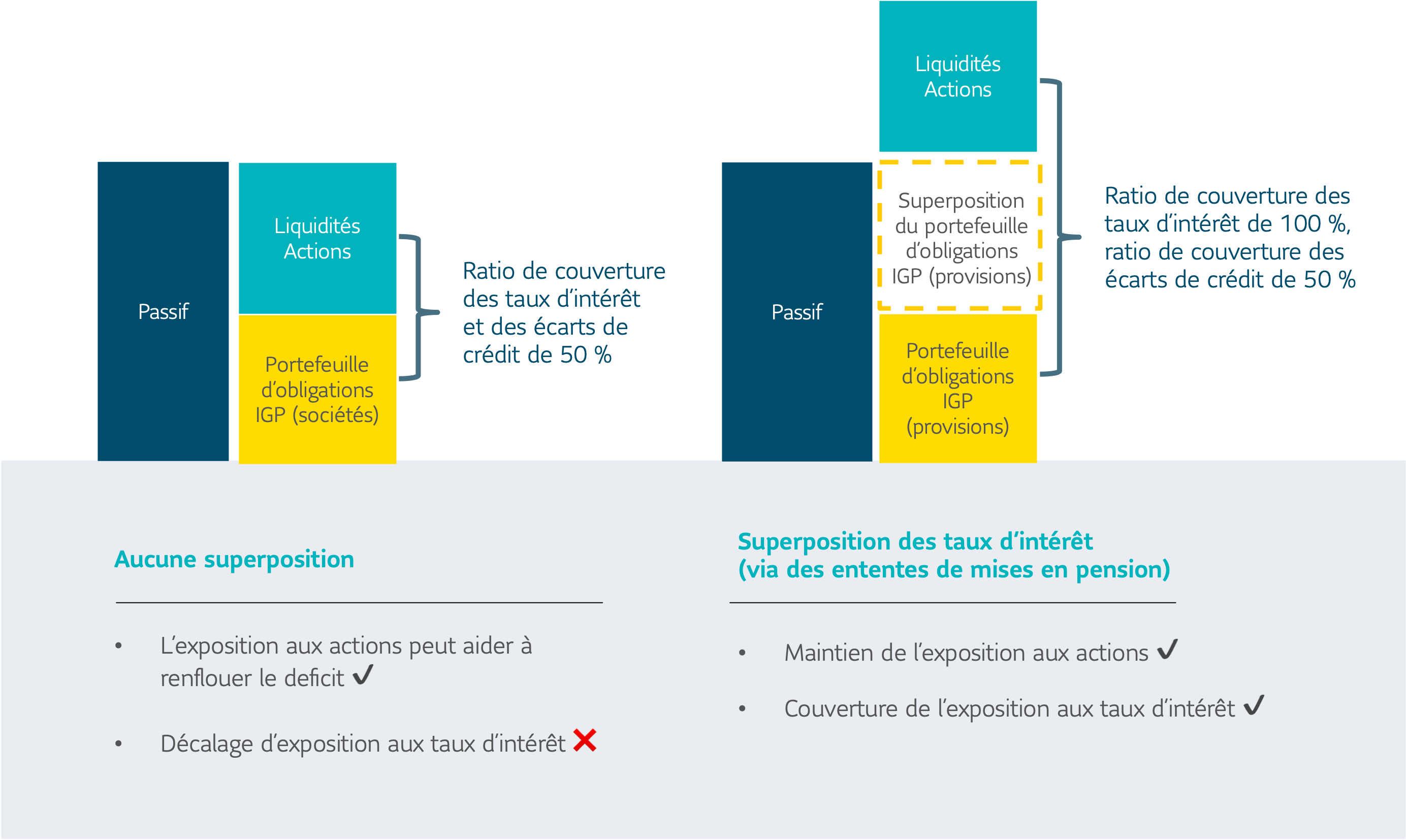

1. Pour couvrir le risque actif-passif – La raison la plus courante pour laquelle les régimes de retraite utilisent l’effet de levier est la gestion du risque actif-passif. Par exemple :

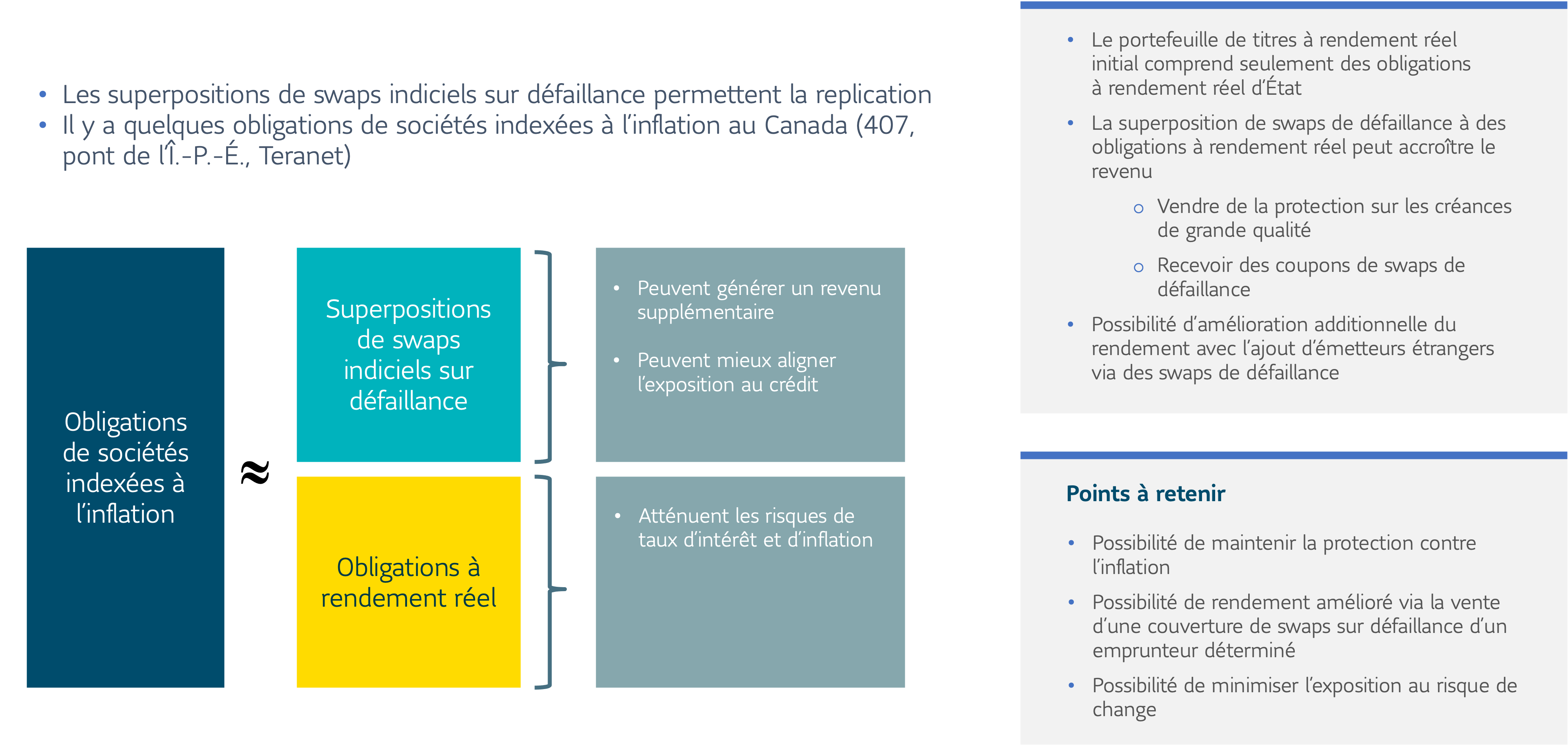

- Le risque de décalage entre le taux d’intérêt et l’inflation peut être couvert au moyen de conventions de rachat et d’autres produits dérivés liés aux taux d’intérêt.

- Le risque de décalage lié aux écarts de taux peut être couvert au moyen de swaps sur défaillance ou de swaps sur rendement total.

Les régimes sous-provisionnés peuvent profiter de l’effet de levier pour gérer les risques actif-passif et rester exposés à des actifs axés sur le rendement qui les aideront à renflouer leur déficit. Par exemple, les contrats à terme standardisés sur actions et les options peuvent servir à maintenir l’exposition à des catégories d’actifs axés sur le rendement tout en libérant des actifs physiques qui serviront à réduire le risque actif-passif.

2. Pour améliorer les rendements – L’effet de levier peut aider les régimes de retraite à :

- Accroître l’exposition à des catégories d’actifs axés sur le rendement.

- Transférer l’alpha d’une catégorie d’actif à une autre.

- Améliorer le rendement en investissant dans des catégories d’actifs dont les gains attendus sont supérieurs au coût d’emprunt.

Dans l’univers des titres à revenu fixe, l’effet de levier axé sur l’amélioration du rendement est généralement utilisé dans les placements en titres de créance privés – les gestionnaires offriront souvent une option à effet de levier à leurs fonds. Cela permet aux régimes d’accroître leur exposition à ces actifs. Le contexte de faiblesse des taux d’intérêt des dernières décennies a d’ailleurs favorisé ces stratégies.

3. Pour rendre le portefeuille plus flexible – Négocier des actifs physiques peut parfois s’avérer difficile, voire impossible, en raison des coûts d’opérations ou des problèmes de liquidités. Dans ces cas-là, les régimes de retraite peuvent rapidement rajuster leur exposition à la hausse ou à la baisse grâce aux produits dérivés. Ainsi, la grande liquidité des produits dérivés donne plus de temps aux régimes pour dénouer leurs actifs physiques et économiser sur les coûts d’opérations.

Selon notre expérience, l’utilisation la plus commune des produits dérivés pour les régimes de retraite est la gestion des risques.

Quelles sont les stratégies de gestion des risques les plus courantes utilisant l’effet de levier?

Les régimes de retraite utilisent généralement l’effet de levier pour gérer quatre types de risques actif-passif : le risque de taux d’intérêt, le risque d’inflation, le risque de change et le risque lié aux actions.

Risque de taux d’intérêt – Les engagements des régimes de retraite sont exposés aux fluctuations des taux d’intérêt. À moins que l’actif du régime ait une exposition similaire, la capitalisation du régime fluctuera aussi avec les taux d’intérêt. L’utilisation de l’effet de levier dans le cadre d’une stratégie de gestion du risque de taux d’intérêt est un point de départ naturel pour de nombreux régimes de retraite. C’est d’ailleurs la forme d’effet de levier la plus courante que nous mettons en place pour nos Clients.