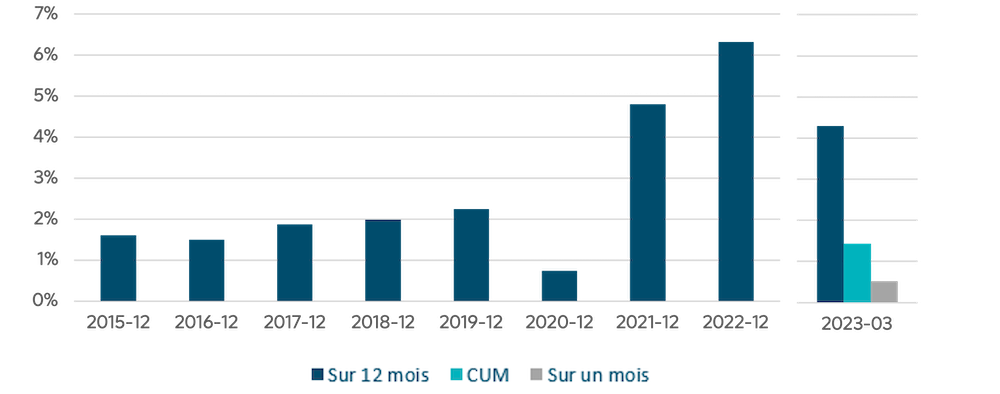

L’avis de Steve Morris : « En mars, l’IPC global canadien a augmenté de 0,5 % sur un mois, ce qui était conforme aux prévisions du marché, alors que la hausse sur un an a baissé à 4,3 % (figure 1). D’ici juin, l’inflation sur un an maintiendra sa trajectoire descendante compte tenu de l’IPC élevé enregistré au printemps de l’année de référence. »

Les aliments achetés au magasin représentent 1,1 % de l’inflation de 4,3 % sur un an (figure 2). L’apport de cette catégorie à l’inflation sur un an demeure l’un des plus importants. Mais les prix des aliments augmentent de moins en moins et ont enregistré leur plus faible hausse sur un an depuis juin 2022, soit 0,2 %.

Le logement en propriété a contribué à l’inflation sur un an à raison de 1,1 %. Le coût de remplacement des propriétaires a baissé, ce qui reflète le ralentissement général du marché immobilier. En revanche, le coût des intérêts hypothécaires a augmenté.

La contribution du transport privé à l’inflation sur un an a été presque nulle. Les prix de l’essence ont diminué de 13,8 % sur un an, ce qui représente la plus forte baisse annuelle depuis juillet 2020. Ce résultat est principalement attribuable à l’année de référence, puisque les prix avaient fortement augmenté en mars 2022 à la suite de l’invasion de l’Ukraine par la Russie.

Figure 1 : Variation de l’IPC

Figure 2 : Contribution des secteurs à l’IPC global sur un an – Canada

L’avis de Steve Morris : « Nous continuons de surveiller les marchés des obligations à rendement réel au moyen de discussions continues avec les maisons de courtage. Il y a toujours un marché secondaire actif pour les obligations à rendement réel, même si la baisse de liquidité crée de la volatilité dans les prix fixés par les maisons de courtage. »

Figure 3 : Taux d’inflation neutres

Les taux d’inflation neutres ont fluctué durant le trimestre (figure 3). Compte tenu de la baisse de liquidité du secteur, les marchés des obligations à rendement réel ont été davantage influencés par des facteurs techniques que par les attentes des acteurs du marché en matière d’inflation. De manière générale, les maisons de courtage ont vu augmenter les activités de vente d’anciennes obligations à rendement réel, car certains détenteurs de titres à long terme cherchent à sortir du secteur. Dans le contexte actuel, il pourrait donc être plus facile d’acheter que de vendre ces titres.

Seules les obligations à rendement réel du gouvernement du Canada garantissent la conservation du pouvoir d’achat au pays, peu importe le taux d’inflation, mais d’autres genres de titres indexés sur l’inflation offrent une certaine protection (figure 4). Les investisseurs qui veulent une couverture contre l’IPC et le taux d’inflation neutre, tout en limitant le risque d’asymétrie des devises et des taux d’intérêt, peuvent opter pour les TIPS des États-Unis avec swaps de devises. Par ailleurs, d’autres catégories d’actifs qui ne sont pas directement indexées sur l’inflation, mais qui sont généralement sensibles à l’inflation, comme l’immobilier, les infrastructures ou les actions, peuvent offrir une protection partielle, mais avec un risque de marché potentiel.

Figure 4: Types of inflation-linked securities

| Titres indexés sur l’inflation | Commentaires |

|---|---|

Obligations fédérales à rendement réel |

Lien direct avec l’IPC canadien, excellente couverture contre le taux d’inflation neutre. |

Obligations provinciales à rendement réel |

Avantages semblables à ceux des obligations fédérales à rendement réel, avec les écarts des obligations provinciales et un marché limité (Québec, Ontario, Manitoba). |

Obligations de sociétés à rendement réel |

Avantages semblables à ceux des obligations fédérales à rendement réel, avec les écarts des obligations de sociétés et un marché limité (3 émetteurs publics et 1 privé). |

TIPS des États-Unis |

Corrélation avec l’IPC au Canada, bonne couverture contre le taux d’inflation neutre. Comporte un risque d’asymétrie des devises et des taux d’intérêt. |

TIPS des États-Unis avec swaps de devises |

Couvre les risques liés aux devises et aux taux d’intérêt des TIPS des États-Unis. Risques liés aux écarts pour swaps plus prononcés et à la volatilité des écarts pour swaps. |

Dérivés indexés sur l’IPC |

Marché limité pour l’IPC canadien. |

Le contenu de ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’investisseurs individuels. Tous les placements comportent des risques, y compris une possibilité de perte du capital. Ce document est présenté à titre informatif seulement. Les rendements antérieurs ne garantissent pas les rendements futurs.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de la Banque du Canada. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars canadiens. Les références à un actif particulier ne constituent pas une recommandation d’achat, de vente, de détention ou d’investissement direct. Il ne faut pas supposer que les futures recommandations seront profitables ou reproduiront les résultats décrits dans le présent document.

Les renseignements contenus dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans ce document.

L’information peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la Sun Life) ainsi que la société Gestion de capital Sun Life (Canada) inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada.

La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme gestionnaire d’opérations sur marchandises en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opération sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association. Aux États-Unis, les valeurs mobilières sont offertes par Sun Life Institutional Distributors (U.S.) LLC, société de courtage inscrite auprès de la SEC et membre de la Financial Industry Regulatory Authority (« FINRA »).

© 2022, Gestion SLC.

Variation de l’IPC (graphique 1)

Indice des prix à la consommation mensuel, non désaisonnalisé, Statistique Canada (graphique 18-10-0004-01)

Canada – Contribution des secteurs à l’IPC officiel sur un an (graphique 2)

Portail de l’Indice des prix à la consommation de la Banque du Canada

Taux d’inflation neutre à long terme (graphique 3)

Calculé comme suit : ((1 + taux des obligations types du gouvernement du Canada, long terme [CANSIM V39056]/2)/(1 + taux des obligations à rendement réel, long terme [CANSIM V39057]/2))^2 – 1.

Courbe du taux d’inflation neutre (%) (graphique 4)

Source : Bloomberg

Adjudications d’obligations fédérales à rendement réel (G$) (graphique 5)

Banque du Canada – Adjudications de titres du gouvernement – Appels de soumissions et résultats – Obligations à rendement réel

« FTSEMD » est une marque de commerce de FTSE International Limited, utilisée sous licence.

Aucune partie de ce document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

© Gestion SLC, 2023

SLC-20230425-2864096