Le marché

Le marché du crédit privé de première qualité n’a pas terminé l’année 2022 en force, mais pas en queue de poisson non plus. Le volume de 20,6 milliards de dollars au T4 est une amélioration sur celui de 14,2 milliards de dollars au troisième trimestre (T3), mais il est inférieur au volume de 32,6 milliards de dollars réalisé en 2021 pour la même période. Le volume total préliminaire déclaré pour 2022 était de 92,3 milliards de dollars, bien loin des 107,8 milliards de dollars de 2021. Le volume de la première moitié de 2022 a été 20 % supérieur à celui de la période précédente, mais les taux plus élevés, l’inflation et la volatilité des marchés ont amoindri les émissions le reste de l’année; les volumes mensuels déclarés de juillet à décembre 2022 sont plus faibles que ceux de la période précédente.

Les émissions importantes du côté des services publics et à l’international ont contribué à l’augmentation du volume au T4 par rapport au T3. Ce n’est pas seulement au T4 que les émissions transfrontalières ont été solides. En effet, celles-ci ont repris la part de marché qu’elles occupaient avant (40 % à 50 % du volume total), les émetteurs s’étant tournés vers le crédit privé de première qualité quand les marchés en livres sterling et en euros ont connu des difficultés. Les émissions du secteur des services financiers représentent plus de 40 % des émissions totales en 2022, mais elles étaient largement inférieures à ce seuil durant le T4, le secteur ayant pris une pause après un départ en force en début de pandémie. Le marché du crédit privé de première qualité a répertorié seulement cinq opérations de plus de 1 milliard de dollars en 2022. En 2021, on en comptait 19. En raison de la hausse des taux d’intérêt, les emprunteurs s’en sont tenus à ce dont ils avaient besoin en 2022 et les émetteurs ont été moins nombreux à aller au marché.

La capacité du marché du crédit privé de première qualité à mener à bien les opérations en période de volatilité, à financer dans différentes monnaies et à bloquer des taux relativement à du financement différé est ce qui a stimulé le volume sur les marchés en 2022. Lorsque nous aurons les données définitives pour l’année 2022, celle-ci sera répertoriée soit au deuxième soit au troisième rang en termes de volume d’émissions; elle ne battra pas le record de 2021.

Les fluctuations des taux d’intérêt ont causé par moment des difficultés de fixation des prix en 2022, particulièrement au deuxième trimestre (T2) et au T3 alors que les écarts de taux des émissions de crédit privé de première qualité ont été à la traîne de ceux des émissions publiques. Cependant, au T4, nous avons tiré parti d’occasions où les différences de prix jouaient en notre faveur et d’opérations de fin d’année pour lesquelles les autres investisseurs restaient sur la touche. Nous avons mis à profit notre expertise dans les secteurs des services financiers, de l’efficacité énergétique et de l’aviation pour souscrire et placer du crédit solide ayant une excellente valeur relative, et pour trouver des opérations structurées uniques touchant le crédit municipal et la titrisation.

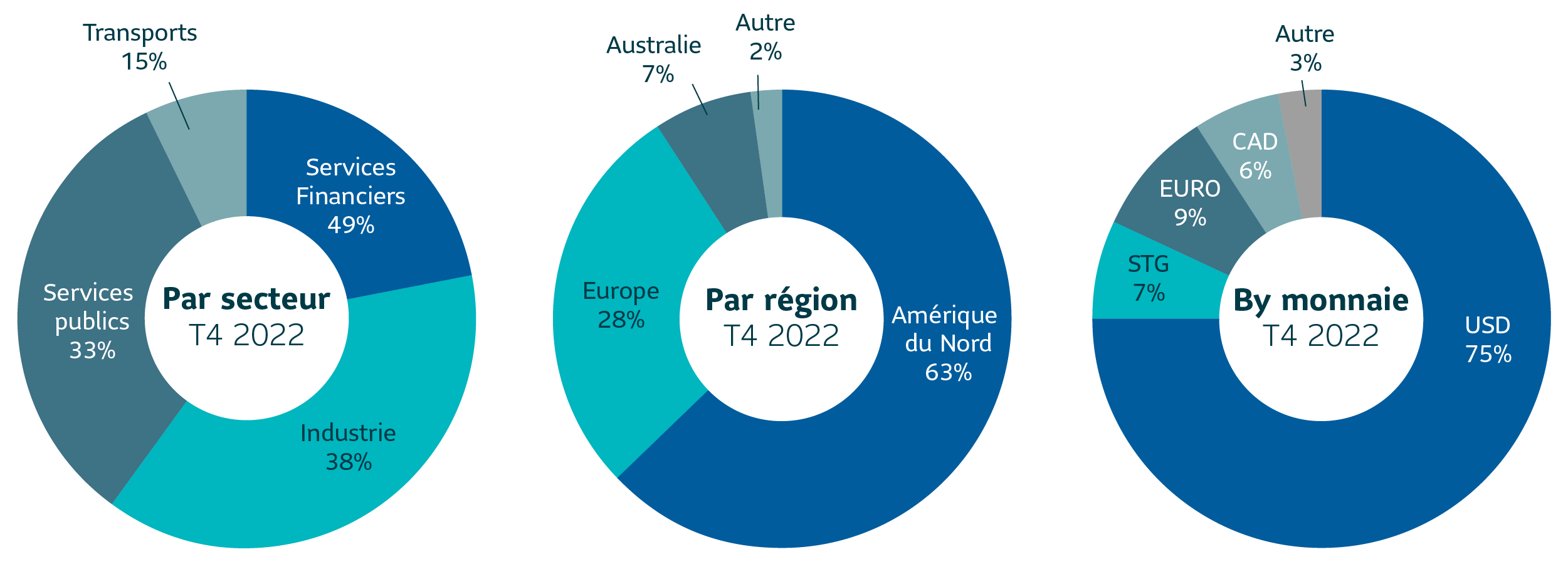

Gestion SLC

Au T4, l’activité de Gestion SLC dans le secteur des titres à revenu fixe en dollars américains a été sélective. Il y a eu 19 opérations totalisant un peu plus de 1 milliard de dollars. Les placements ont traduit un mélange harmonieux d’opérations commercialisées à grande échelle à juste prix et d’opérations exclusives ou de clubs d’investissement offrant une valeur supérieure. En moyenne, les opérations de Gestion SLC avaient une durée moyenne pondérée de 9 ans et un écart moyen par rapport aux équivalents du Trésor américain de 265 pb. Du point de vue de la qualité, les titres notés A et BBB représentaient respectivement 66 % et 34 % de l’ensemble au cours du trimestre.

Perspectives

Nos perspectives pour le bassin d’occasions sont plus incertaines qu’elles l’étaient il y a un an, étant donné les attentes en termes de hausses de taux et de récession. Les émissions dans le secteur financier devraient être solides, mais le taux des coupons a doublé par rapport au creux de 2020. La probabilité de taux plus élevés est un facteur dissuasif pour les émetteurs qui n’ont pas besoin de capital à court terme. Nous prévoyons que plusieurs opérations reportées en 2022 en raison de la volatilité des marchés vont se réaliser (nous avons déjà constaté une telle activité dans la première semaine de 2023.) Nous nous attendons aussi à une concurrence accrue de la part des nouveaux gestionnaires d’actifs alternatifs. Nous nous concentrerons à demeurer disciplinés quant à nos placements et à la fixation des prix, et à user de créativité dans la recherche d’opérations uniques ou pour lesquelles la concurrence sera moins forte et qui génèrent une solide valeur relative.

| T4 2022 | Durée moyenne pondérée | Note moyenne |

|---|---|---|

| Marché des placements privés | 11,6 années | 36 % : A 64 % : BBB |

| Gestion SLC1 | 10,0 années | 66 % : A 34 % : BBB |

1 Les chiffres de Gestion SLC reposent sur l’ensemble des engagements.

Les cotes de crédit de nos émissions de placements privés notées sont établies en fonction d’une méthode de calcul exclusive élaborée au moyen de modèles achetés à l’externe et d’autres conçus à l’interne. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. La plupart des placements privés libellés en dollars américains soient évalués à l’externe, mais rien ne garantit que les actifs non cotés détenus en portefeuille obtiendraient les mêmes cotes s’ils étaient évalués de façon indépendante par de grandes agences d’évaluation du crédit.

Pleins feux sur les conditions liées aux opérations d’investissement dans le crédit privé

En 2023, on s’attend à ce que le marché en croissance du crédit privé continue d’attirer de nouveaux joueurs. Les ressources liées aux opérations sont un élément important lorsqu’il est question de cet instrument d’emprunt. Les investisseurs doivent être conscients que l’établissement d’une stratégie de crédit privé est une opération complexe, car les processus de ce type d’investissement diffèrent de ceux des titres de crédit public et exigent plus de ressources.

Deux instruments donnent accès au crédit privé – c’est la structure de propriété qui dicte les besoins opérationnels de l’investisseur. Dans un fonds, l’actif des investisseurs est mis en commun et détenu en parts. Dans un compte à gestion distincte (CGD), l’actif est détenu directement par l’investisseur dans un compte distinct. Cette structure exige que l’investisseur participe davantage aux opérations.

Processus manuels et conditions sur mesure : souplesse et expertise requises

Voici quelques facteurs opérationnels importants dont les investisseurs doivent tenir compte :

La nature physique des actifs exige souvent une intervention manuelle pour de nombreuses fonctions dont on s’attendrait qu’elles soient automatisées pour un portefeuille public. Les titres physiques ne sont pas négociés par voie électronique, mais plutôt remis à l’investisseur ou conservés par le dépositaire.

Dans ce nouveau marché d’émissions où les changements apportés à l’arsenal de financement sont fréquents, les stratégies de placements privés exigent une gestion flexible des liquidités. Les réserves de liquidités, le financement à court terme et la vente d’actifs sont utilisés pour répondre aux exigences de financements imprévues.

Les conditions sur mesure et les données publiques limitées complexifient les choses. Les conditions non conformes aux pratiques comptables standard nécessitent une expertise et des ressources additionnelles. Les données sur les opérations privées ne figurent pas sur les listes des titres cotés en bourse, et des écarts de temps causés par le traitement manuel sont fréquents. Une bonne communication entre l’investisseur, le gestionnaire de portefeuille et les fournisseurs de services tiers, y compris les dépositaires et les fournisseurs de services comptables, est essentielle pour assurer une exécution réussie de la stratégie.

Compte tenu de la nature manuelle des processus liés au crédit privé, l’investisseur doit posséder une bonne compréhension des opérations et avoir les ressources et l’expertise requises pour gérer efficacement ses portefeuilles.

Les données présentées dans cet article sont calculées à l’interne et tirées de Private Placement Monitor.

Les cotes de crédit de nos émissions de placements privés notées sont établies en fonction d’une méthode de calcul exclusive élaborée au moyen de modèles achetés à l’externe et d’autres conçus à l’interne. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. La plupart des placements privés libellés en dollars américains soient évalués à l’externe, mais rien ne garantit que les actifs non cotés détenus en portefeuille obtiendraient les mêmes cotes s’ils étaient évalués de façon indépendante par de grandes agences d’évaluation du crédit.

Les renseignements fournis dans cet article ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans cet article.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme gestionnaire d’opérations sur marchandises en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu de la Commodity Exchange Act. De plus, elle est membre de la National Futures Association. L’inscription comme conseiller en placement ne sous-entend aucun niveau particulier de compétence ou de formation. Aucune garantie n’est donnée quant à l’atteinte de l’objectif de toute solution de placement privé. Comme pour toute stratégie, le jugement du conseiller quant à la valeur relative des titres sélectionnés pour le portefeuille peut s’avérer fautif.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis ont été tirés de données internes au 31 décembre 2022. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent article. Toutes les données peuvent changer.

Aucune partie de ce document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

© Gestion SLC, 2023

SLC-20230127-2701648