Marché

Après un premier semestre occupé, le nombre estimatif d’émissions de créances privées de première qualité a été moins élevé au troisième trimestre qu’aux trimestres correspondants des trois années précédentes, la montée des taux d’intérêt ayant commencé à peser sur le volume d’opérations. Bien que presque tous les courtiers aient mentionné une forte activité dans les jours qui ont suivi la fête du Travail, l’augmentation de 78 pb du taux de l’obligation du Trésor à 10 ans entre le 1er août et le 6 septembre a amené les émetteurs à réévaluer leurs plans pour obtenir du financement. Plusieurs opérations ont été retirées du marché, généralement en raison de la volatilité. Septembre, qui est habituellement un très bon mois, a été particulièrement médiocre, la volatilité ayant par moments fait grimper le taux de l’obligation du Trésor à 10 ans à plus de 4 %, contre 2,35 % en avril. Ce dernier a même dans un certain cas bondi de plus de 30 pb en une journée. Si les émetteurs ont besoin de capitaux, pour des acquisitions ou des dépenses en capital, ils semblent préférer aujourd’hui faire appel aux banques pour une facilité à court terme et à taux variable plutôt que de se tourner vers des titres à long terme et à taux fixe. Pour situer le contexte, précisons qu’en septembre 2021, les placements privés de première qualité représentaient à peu près 7,5 milliards de dollars du volume du marché. En comparaison, le volume déclaré pour septembre 2022 était de 2,5 milliards de dollars. Même si le volume déclaré pour les six mois ayant pris fin le 30 juin 2022 avait une avance de presque 20 % par rapport à la même période l’année dernière, le volume du marché était inférieur d’environ 4 % pour les neuf mois ayant pris fin le 30 septembre, ce qui reflète la baisse spectaculaire des émissions au troisième trimestre. En fait, le volume déclaré pour chaque mois du T3 de 2022 était inférieur au volume de la période précédente en 2021 et en 2020.

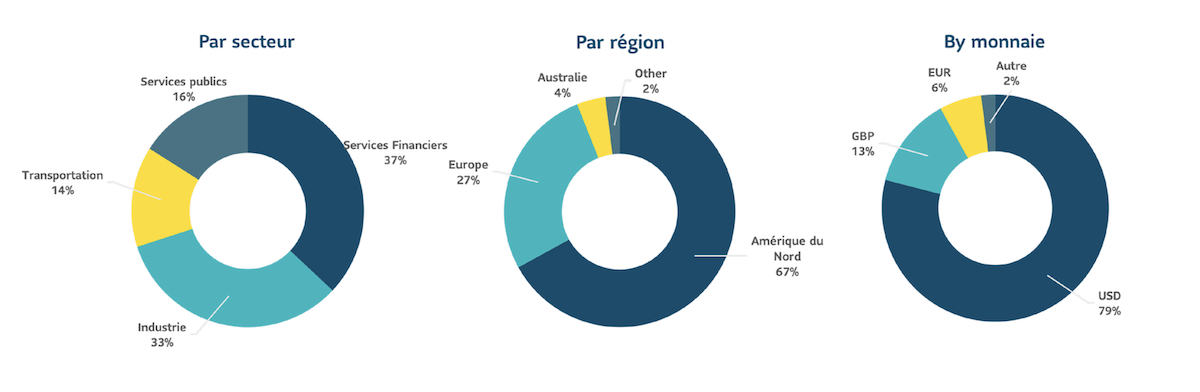

Les services financiers (gestionnaires d’actifs et FPI) ont été de solides émetteurs toute l’année et continuent d’ancrer le volume. Les services financiers ont représenté 45 % du volume du marché cette année. Il s’agit d’une légère avance par rapport à l’année dernière, qui était elle-même une année record. Les fortes émissions du secteur des services financiers ont favorisé des durées de court et de moyen terme en 2022, car ce secteur a tendance à émettre surtout des structures de remboursement in fine jusqu’à 10 ans. Les coupons plus élevés ont contribué à de plus faibles émissions à long terme, car les emprunteurs préfèrent ne pas immobiliser les taux à long terme actuels. Bien que la taille moyenne des opérations soit légèrement supérieure par rapport à l’an dernier, le nombre d’opérations a diminué de 10 %. Et il y a eu beaucoup moins d’opérations de 1 milliard de dollars ou plus cette année (quatre cette année par rapport à 14 l’an dernier), car les émetteurs continuent de prendre seulement ce dont ils ont besoin dans ce marché. Nous avons observé une reprise des émissions de titres internationaux et de société depuis le printemps, principalement en Europe et au Royaume-Uni. Les marchés des obligations d’État ont faibli dans ces régions et les émetteurs se sont tournés vers le marché des créances privées de première qualité des États-Unis. Bon nombre de ces émetteurs représentent de bons titres dans les secteurs non cycliques, et nous avons l’intention de saisir ces occasions si nous pouvons surmonter nos obstacles sur le plan de la valeur relative.

Les écarts des titres d’émissions privées cotées BBB se sont creusés en septembre et ceux des titres mieux notés se sont légèrement resserrés, car la volatilité du marché a incité les investisseurs à privilégier la qualité ou à exiger une prime de risque dans le cas des titres moins bien cotés. Le marché semble plus rationnel depuis peu, certaines opérations dotées de structures audacieuses peinant à aboutir.

Perspectives

Notre pipeline compte plusieurs occasions intéressantes, allant d’opérations liées à une société européenne de services publics à grande échelle à une opération dans le secteur de l’aviation transfrontalière, ainsi qu’à d’autres opérations uniques bilatérales ou par des clubs. En ce début d’octobre, compte tenu de tous les obstacles économiques et géopolitiques, il est difficile de prévoir le niveau d’activité pour le reste de l’année. Des courtiers nous disent que certains investisseurs pensent déjà à 2023. Néanmoins, notre stratégie reste axée sur une évaluation et une tarification rigoureuses. Nous demeurons opportunistes, car nous sommes convaincus que de bonnes occasions présentant de bons fondements et une excellente valeur relative se présenteront d’ici la fin de l’année.

T3 2022 |

Durée moyenne pondérée |

Note moyenne |

Écart moyen1 |

|---|---|---|---|

Marché des placements privés |

11,5 ans |

32%: A 68%: BBB |

234 pb |

1 Tous les engagements

Pleins feux sur les occasions de créances privées à saisir dans le sport professionnel

La saison de la Ligue nationale de football bat son plein, les séries mondiales sont à nos portes, et la National Basketball Association et la Ligue nationale de hockey donnent le coup d’envoi à leur saison 2022-2023. Pas étonnant qu’octobre soit souvent considéré comme le mois le plus excitant de l’année sur le plan des sports professionnels américains. Or, en plus d’être divertissants, les sports professionnels peuvent aussi présenter des occasions uniques de créances privées de première qualité. Les avantages caractéristiques des créances privées, comme les conditions de financement sur mesure et le caractère confidentiel, peuvent attirer les ligues et les franchises de sports professionnels, des émetteurs de première qualité, qui représentent des secteurs de plusieurs milliards de dollars avec des marques connues mondialement et de multiples sources de revenus. Dans ce secteur, les types d’opération de créances privées de première qualité pour les investisseurs entrent habituellement dans deux catégories : 1) financement des ligues et 2) infrastructures sportives.

Financement des ligues

Dans le domaine du financement des ligues, les grandes ligues sportives utilisent couramment le marché des créances privées de première qualité pour émettre des titres de créance et couvrir leurs dettes, avoir un fonds de roulement et financer leurs activités. Ces émissions sont habituellement financées par les médias assurant la couverture de la ligue et les contrats de radiodiffusion. Le fait que ces contrats de radiodiffusion financent les émissions de titres de créance de ligues de sports professionnels est d’une grande importance, car l’arrangement fait état du profil de qualité et de longue durée de ces placements.

La valeur de ces contrats ainsi que leur nature pluriannuelle donnent aux investisseurs l’avantage de flux de trésorerie à long terme, mandatés contractuellement par des contreparties très bien notées. Les cotes d’écoute croissantes associées aux nombreux sports des ligues majeures ont aussi fait croître considérablement ces contrats de radiodiffusion. Par exemple, le plus récent ensemble de contrats de radiodiffusion de la Ligue nationale de football avait une durée de 11 ans et une valeur de plus de 110 milliards de dollars, au total, soit presque le double de l’ensemble de contrats précédent. De la même façon, dans la Ligue nationale de hockey, la valeur du dernier ensemble de contrats de radiodiffusion américains établi sur sept ans à raison de 625 millions de dollars par année a plus que doublé par rapport aux derniers contrats américains.

Infrastructures sportives

Les infrastructures, habituellement le financement de la construction de stades ou d’arénas, sont la deuxième source importante d’occasions de créances privées de première qualité dans les sports professionnels. Au cours des 20 dernières années, il y a eu un renouvellement important des infrastructures sportives en Amérique du Nord. Les installations événementielles âgées, quoiqu’encore fonctionnelles, sont devenues presque obsolètes dans un contexte économique concurrentiel où la maximisation des revenus, par des commandites, les ventes de sièges de luxe et d’autres activités, est maintenant primordiale. Le besoin de financement pour remplacer ces infrastructures qui prennent de l’âge a mené à une activité considérable sur le marché des créances privées de première qualité.

Les avantages majeurs pour l’investisseur de créances privées de première qualité sont les sources multiples de revenus de contrat finançant ces émissions, ainsi que le fort soutien des commanditaires. Comme ces flux de trésorerie et ces opérations sont basés sur l’amortissement des actifs physiques qui ont une longue durée de vie, les émissions de créances privées dans les infrastructures sportives ont tendance à être de longue durée et à avoir des cotes de première qualité.

Position des créances privées de première qualité de SLC dans les sports professionnels

À titre d’investisseur établi et de longue date dans les émissions de titres de créance de ligues de sports professionnels et d’infrastructures sportives, de nombreuses occasions se présentent à nous dans ce secteur. Cela dit, nous demeurons très sélectifs dans nos placements, car ce marché, comme tous les autres, est devenu surchargé et la tarification des opérations est aujourd’hui une nouvelle préoccupation. Nous continuons de surveiller étroitement ce secteur et nous nous attendons à voir des occasions se présenter dans toutes les ligues de sports professionnels. C’est particulièrement le cas dans la Major League Soccer, qui a connu une croissance importante et affiche un potentiel d’expansion future considérable.

Les données présentées dans cet article sont calculées à l’interne et tirées de Private Placement Monitor.

Les renseignements fournis dans cet article ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans cet article.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la Sun Life), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme gestionnaire d’opérations sur marchandises en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities et Exchange Commission (SEC) des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association. L’inscription comme conseiller en placement ne sous-entend aucun niveau particulier de compétence ou de formation. Aucune garantie n’est donnée quant à l’atteinte de l’objectif de toute solution de placement privé. Comme pour toute stratégie, le jugement du conseiller quant à la valeur relative des titres sélectionnés pour le portefeuille peut s’avérer fautif.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de sources internes et sont en vigueur en date du 30 juin 2022. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent article. Toutes les données peuvent changer.

Aucune partie de ce document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

© Gestion SLC, 2022

SLC-20221025-2551754