L’avis de Steve Morris : « Les rendements et le provisionnement des régimes atteignent des sommets, et les hausses du taux directeur attendues à court terme sont prises en compte dans la courbe des taux. Ainsi, c’est peut-être le bon moment pour les promoteurs de régimes encore exposés au risque de taux d’intérêt de penser à des stratégies de réduction des risques. »

Les niveaux de capitalisation de solvabilité sont à des sommets inégalés en 14 ans

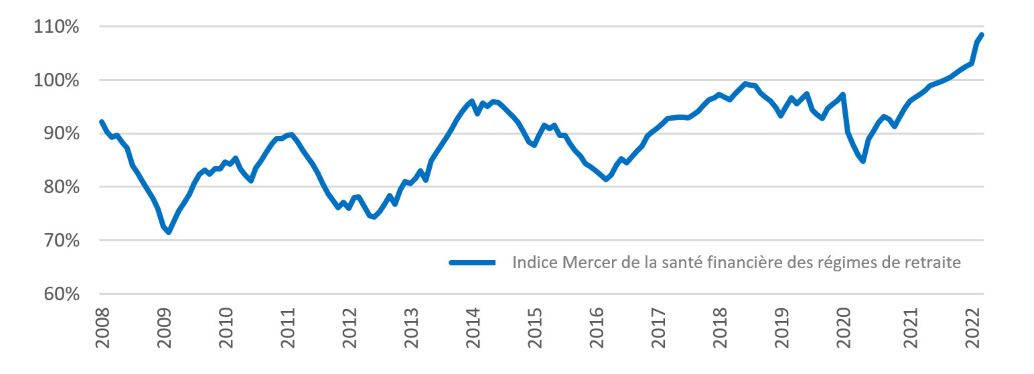

- L’indice Mercer de la santé financière des régimes de retraite (graphique 1) a augmenté, passant de 103 % le 31 décembre 2021 à un sommet record de 108 % le 31 mars 2022. Cet indice mesure le ratio de solvabilité médian des régimes de retraite à prestations déterminées de la base de données de Mercer. Il s’inscrit dans la même tendance que les indices des autres principales sociétés de services-conseils.

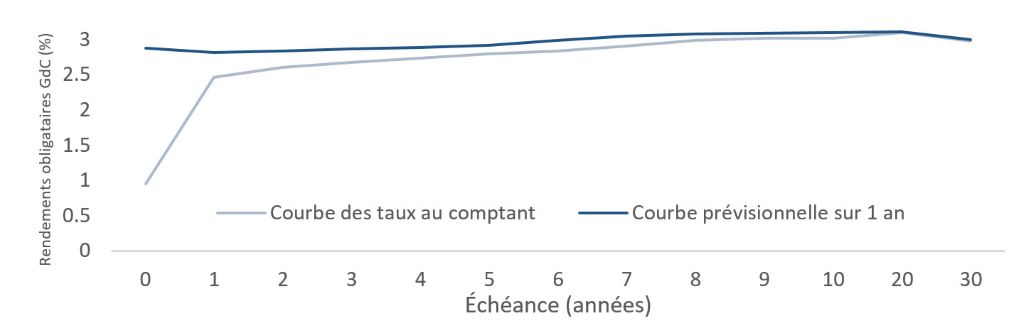

Les hausses du taux directeur attendues à court terme sont prises en compte dans la courbe des taux

- Les marchés s’attendent à des hausses de taux de 1,96 %, ce qui porterait le taux directeur à 2,96 %.

- La courbe prévisionnelle sur 1 an est très proche de la courbe des taux au comptant (graphique 2). Cela suggère que les marchés s’attendent à ce que la courbe des taux ne change pas beaucoup.

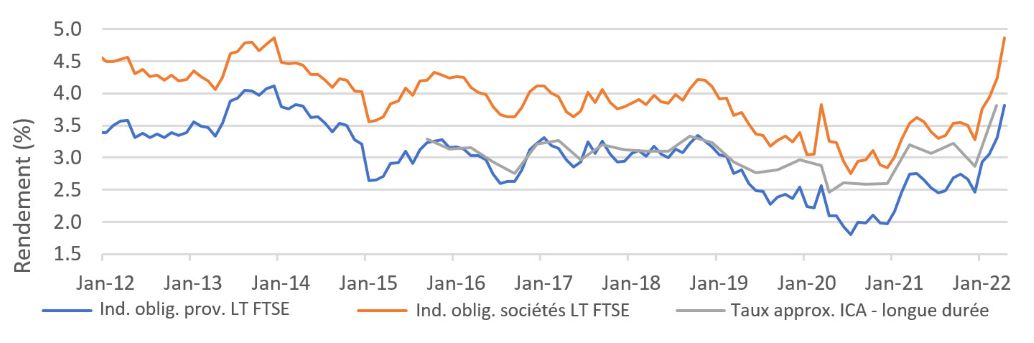

Les rendements des obligations de sociétés à long terme sont à des sommets inégalés en 11 ans

- Les obligations de sociétés procurent des rendements à long terme très attrayants comparativement aux données historiques (graphique 3).

- Comme les rendements des obligations de sociétés suivent de près les fluctuations de la courbe comptable de l’ICA et du taux de rente approximatif de l’ICA, ce sommet en 11 ans est une belle porte d’entrée pour les promoteurs qui cherchent à mieux couvrir leur passif de solvabilité et leur passif comptable.

Graphique 1 : Indice Mercer de la santé financière des régimes de retraite

Source : Mercer

Graphique 2 : Courbe des taux au comptant vs courbe prévisionnelle sur 1 an

Source : Bloomberg

Graphique 3 : Rendements à long terme

Source : FTSE et ICA

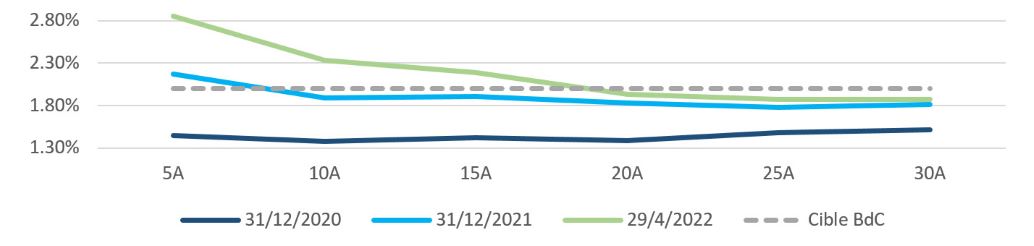

Le taux d’inflation neutre à long terme demeure relativement bas comparativement au taux directeur de la Banque du Canada

- Bien que les taux d’inflation neutres à court et à moyen terme (graphique 4) aient connu une hausse importante, le taux d’inflation neutre à long terme demeure inférieur au taux directeur de 2 % de la Banque du Canada.

- C’est une belle porte d’entrée pour les promoteurs qui veulent protéger leurs régimes contre d’autres surprises liées à l’inflation ou d’autres hausses du taux directeur de la Banque du Canada.

- Parmi les stratégies de protection contre l’inflation, on compte notamment l’achat d’obligations à rendement réel, ou l’ajout d’une protection contre l’inflation neutre à un portefeuille existant de titres à revenu fixe au moyen de conventions de rachat.

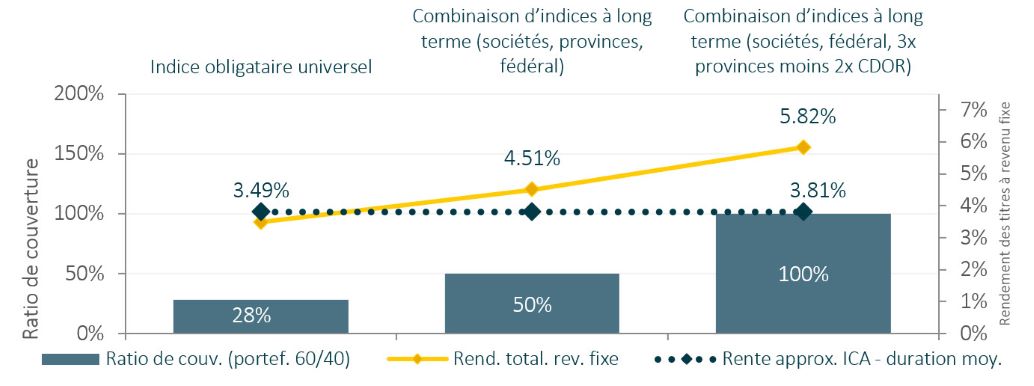

Un portefeuille combinant des indices à long terme de titres de sociétés, de titres provinciaux et de titres fédéraux peut procurer une hausse de 102 points de base du rendement des titres à revenu fixe par rapport à l’indice obligataire universel

- Les indices de référence axés sur le marché ayant une plus grande proportion de titres de créance et une exposition à effet de levier aux obligations provinciales peuvent aider les promoteurs de régime à viser des rendements plus élevés tout en améliorant les ratios de couverture du passif (graphique 5).

- Grâce à ces indices de référence, un promoteur de régime peut cibler un rendement supérieur au taux d’actualisation du passif actuel**

Sauf indication contraire, toutes les données sont en date du 29 avril 2022.

** Dans l’hypothèse que le passif de solvabilité correspond entièrement à l’achat d’une rente.

Graphique 4 : Courbe du taux d’inflation neutre (%)

Source : Bloomberg

Graphique 5 : Rendements et ratios de couverture de plusieurs combinaisons d’indices du marché (à titre informatif)

Source : Gestion SLC. À titre informatif seulement.

Pourquoi choisir Gestion SLC pour les solutions d’investissements guidés par le passif (IGP)?

- Gestion SLC offre une vaste gamme d’outils liés aux IGP couvrant des catégories d’actifs traditionnelles et non traditionnelles, et conçus pour bâtir des solutions adaptées aux objectifs de chaque Client.

- Nos solutions surpassent depuis longtemps les indices de référence axés sur le marché. Pour en savoir plus sur nos rendements, les rapports GIPS sur l’indice composé des IGP de Gestion SLC sont accessibles sur demande.

POUR EN SAVOIR PLUS : SLC.info@sunlife.com

Le contenu de ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Tous les placements comportent des risques, y compris une possibilité de perte de capital. Ce document est présenté à titre informatif seulement. Les rendements antérieurs ne garantissent pas les rendements futurs.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de la Banque du Canada. L’information fournie sur la liquidité est basée sur l’expérience interne de gestion de placements. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars canadiens. Les références à un actif particulier ne constituent pas une recommandation d’achat, de vente, de détention ou d’investissement direct. Il ne faut pas supposer que les futures recommandations seront profitables ou reproduiront les résultats décrits dans le présent document.

Les renseignements contenus dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui y figurent.

Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. N’accordez pas une confiance excessive à ces énoncés prospectifs.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life ») ainsi que la société Gestion de capital Sun Life (Canada) inc. au Canada. Pour plus de renseignements, veuillez visiter le site gestionslc.ca.

Indice Mercer sur la santé financière des régimes de retraite (graphique 1)

Source : Mercer

Courbe des taux au comptant vs courbe prévisionnelle sur 1 an (graphique 2)

Source : Bloomberg

Rendements à long terme (graphique 3)

Source des rendements d’obligations provinciales et d’obligations de sociétés à long terme : FTSE

Le taux de rente approximatif de l’ICA équivaut à ce qui suit : [série V39062 du CANSIM provenant de la Banque du Canada] + [écart applicable à la souscription de rentes – longue durée, publié par l’ICA]

Courbe du taux d’inflation neutre (%) (graphique 4)

Source : Bloomberg

Rendements et ratios de couverture de plusieurs combinaisons d’indices du marché (graphique 5)

Fondés sur des données provenant de FTSE. Les combinaisons d’indices utilisées sont accessibles sur demande.

Le ratio de couverture est calculé selon l’hypothèse suivante : actifs axés sur le revenu (60 %) et indices de référence des placements à revenu fixe (40 %) – sous réserve que la duration du passif corresponde à la duration moyenne des régimes figurant dans le taux de rente approximatif de l’ICA.

« FTSE® » est une marque de commerce de FTSE® International Limited utilisée sous licence.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

© Gestion SLC, 2022