L’avis de Steve Morris : « Selon nous, les risques d’inflation auront une trajectoire ascendante à court et à long terme. À court terme, la hausse des prix de l’énergie, la forte croissance des salaires et l’augmentation des prix des maisons nous portent à croire que l’inflation restera élevée un certain temps. À plus long terme, certains facteurs structurels comme les tendances démographiques et le ralentissement de la mondialisation indiquent aussi que l’inflation va grimper. »

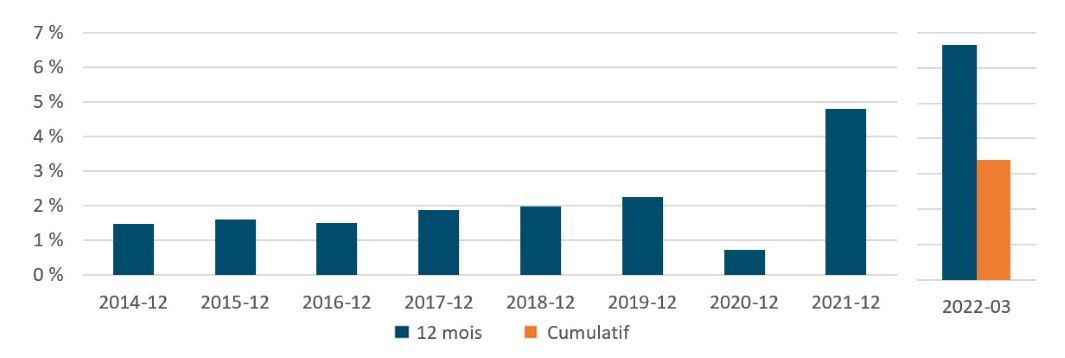

En mars, la hausse de l’IPC a atteint 6,7 % sur un an au Canada (graphique 1), un sommet en trois décennies qui a dépassé les attentes du marché. Le 13 avril, la Banque du Canada a relevé son taux d’intérêt directeur de 50 points de base dans l’espoir de maîtriser l’inflation. Depuis plus de vingt ans, l’institution n’avait jamais relevé ses taux de plus de 25 points de base à la fois.

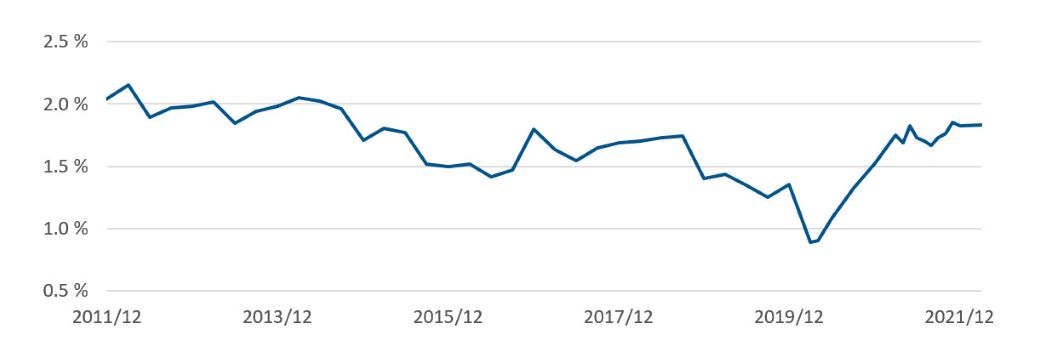

Le taux d’inflation neutre sur 30 ans a monté à 1,83 % au premier trimestre de 2022 (graphique 2). Cette hausse générale reflète les attentes d’inflation plus élevée au cours des prochaines années.

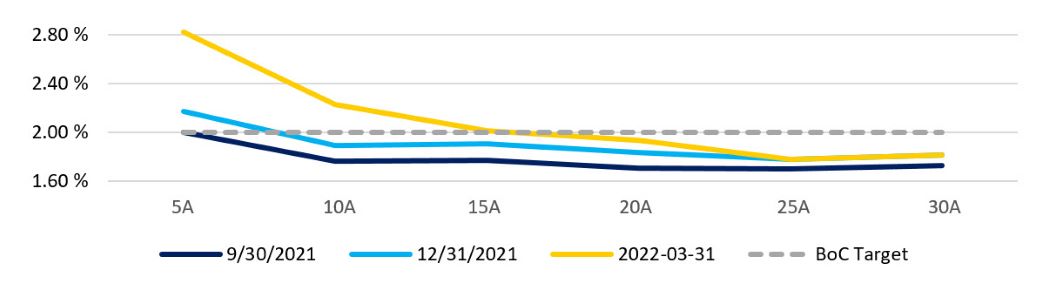

Le taux d’inflation neutre à court et à moyen terme a grimpé (graphique 3). Ceci témoigne d’une progression spectaculaire des attentes d’inflation à court et à moyen terme sur le marché depuis la fin de 2021.

Par contre, le taux d’inflation neutre est resté stable à l’extrémité longue de la courbe (25 ans et plus). Ceci indique que les obligations à rendement réel n’ont pas encore intégré un changement structurel vers une inflation plus élevée à long terme et qu’il est donc encore intéressant de souscrire une protection contre l’inflation.

Graphique 1 : Variation de l’IPC

Graphique 2 : Taux d’inflation neutre à long terme (%)

Graphique 3 : Courbe du taux d’inflation neutre (%)

Le point de vue de Steve : « Selon le principe de l’appariement des actifs et des passifs, les prix des obligations à rendement réel sont toujours attrayants pour les régimes qui offrent une rente indexée. Cela s’explique par le potentiel de reprise du taux d’inflation neutre et le portage positif lié à la forte inflation. Le principal facteur de risque de baisse pour les obligations à rendement élevé est la possibilité que la Banque du Canada relève les taux d’intérêt trop vite. Si l’économie est incapable d’absorber les hausses de taux, cela créera une récession qui pourrait réduire les attentes d’inflation sur plusieurs années. »

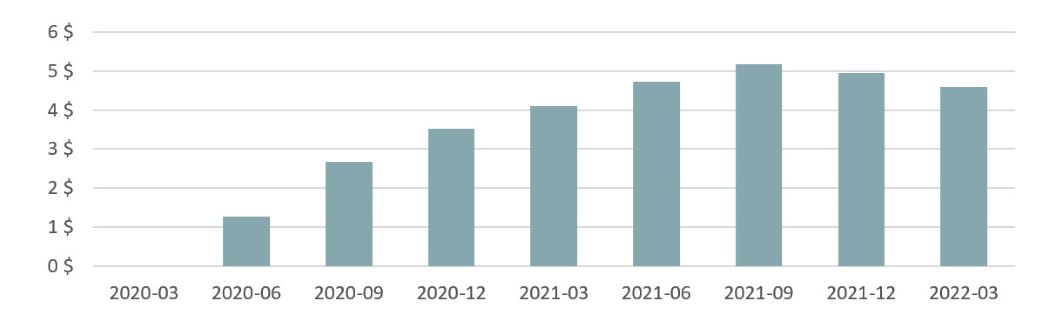

La Banque du Canada détenait pour 4,6 milliards de dollars d’obligations à rendement réel dans son bilan à la fin de mars (graphique 4). Cela représente environ 5,6 % de l’indice des obligations globales à rendement réel FTSE® Canada. L’institution a annoncé qu’à partir du 25 avril, dans le cadre de son passage en mode de resserrement quantitatif, elle cesserait d’acheter des obligations du gouvernement du Canada pour remplacer celles qui arrivent à échéance.

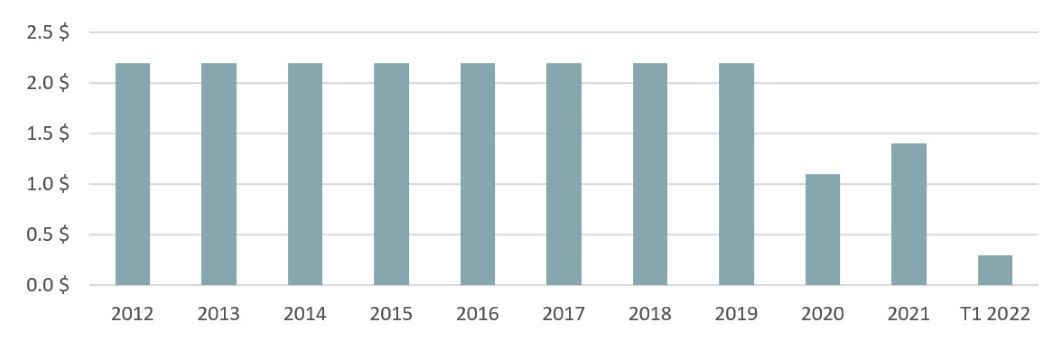

Une adjudication de 0,3 milliard de dollars d’obligations fédérales à rendement réel échéant en 2054 a eu lieu le 9 mars 2022 (graphique 5). En 2021, la Banque du Canada a mis aux enchères 1,4 milliard de dollars d’obligations à rendement réel. Ce montant est le deuxième plus faible en 10 ans, le montant le plus bas ayant été enregistré en 2020.

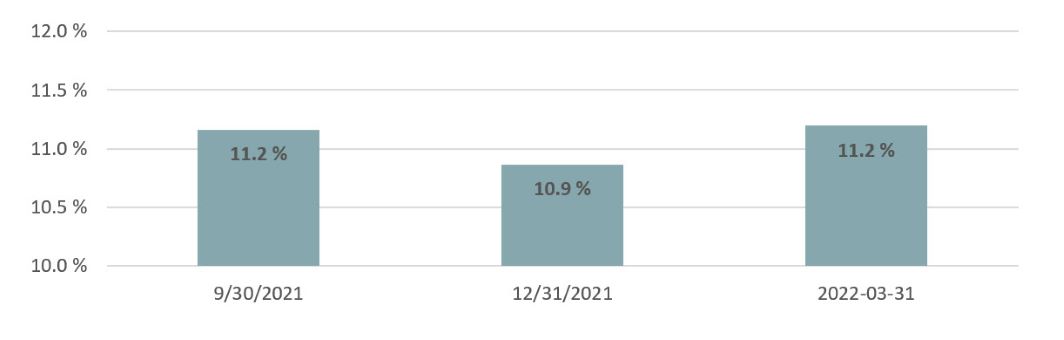

La pondération des obligations provinciales à rendement réel dans l’indice des obligations globales à rendement réel FTSE® Canada est passée de 10,9 % à 11,2 % au T4 (graphique 6). Cette augmentation s’explique essentiellement par la hausse des taux obligataires et la duration plus courte des obligations provinciales à rendement réel par rapport à leur pendant fédéral durant le trimestre.

Graphique 4 : Obligations à rendement réel figurant au bilan de la Banque du Canada (G$)

Graphique 5 : Adjudications d’obligations fédérales à rendement réel (G$)

Graphique 6 : Pondération des obligations provinciales à rendement réel dans l’indice des obligations globales à rendement réel FTSE® Canada

POUR PLUS DE RENSEIGNEMENTS : SLC.info@sunlife.com

Le contenu de ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Tous les placements comportent des risques, y compris une possibilité de perte de capital. Ce document est présenté à titre informatif seulement. Les rendements antérieurs ne garantissent pas les rendements futurs.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de la Banque du Canada. L’information fournie sur la liquidité est basée sur l’expérience interne de gestion de placements. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars canadiens. Les références à un actif particulier ne constituent pas une recommandation d’achat, de vente, de détention ou d’investissement direct. Il ne faut pas supposer que les futures recommandations seront profitables ou reproduiront les résultats décrits dans le présent document.

Les renseignements contenus dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui y figurent.

Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. N’accordez pas une confiance excessive à ces énoncés prospectifs.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life ») ainsi que la société Gestion de capital Sun Life (Canada) inc. au Canada. Pour plus de renseignements, veuillez visiter le site gestionslc.ca.

Variation de l’IPC (graphique 1)

Indice des prix à la consommation mensuel, non désaisonnalisé, Statistique Canada (graphique 18-10-0004-01)

Taux d’inflation neutre à long terme (graphique 2)

Calculé comme suit : ((1 + taux des obligations types du gouvernement du Canada, long terme [CANSIM V39056]/2)/(1 + taux des obligations à rendement réel, long terme [CANSIM V39057]/2))^2 – 1.

Courbe du taux d’inflation neutre (%) (graphique 3)

Source : Bloomberg

Obligations à rendement réel figurant au bilan de la Banque du Canada (G$) (graphique 4)

Données hebdomadaires de la Banque du Canada (le mercredi), actif, titres émis ou garantis par le gouvernement canadien, obligations à rendement réel (CANSIM V1160788296)

Adjudications d’obligations fédérales à rendement réel (G$) (graphique 5)

Banque du Canada – Adjudications de titres du gouvernement – Appels de soumissions et résultats – Obligations à rendement réel

Pondération des obligations provinciales à rendement réel dans l’indice des obligations globales à rendement réel FTSE® Canada (graphique 6)

Source : FTSE Canada

« FTSE® » est une marque de commerce de FTSE® International Limited utilisée sous licence.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

© Gestion SLC, 2022