Les enjeux environnementaux, sociaux et de gouvernance (ESG) suscitent beaucoup d’intérêt. Ils font les gros titres des journaux et sont un sujet chaud dans les salles de réunion. Malgré tout, il semble qu’il n’y ait pas vraiment de consensus sur la signification du concept «d’enjeux ESG». Selon le contexte, on lui donne différents noms : responsabilité d’entreprise, durabilité d’entreprise, investissement socialement responsable, investissement durable, investissement éthique, etc.

En tant que gestionnaire d’actif, nous tenons compte des facteurs ESG dans notre processus de placement. Nous croyons qu’ils font partie intégrante de l’objectif commun des gestionnaires d’actifs et de nos clients institutionnels, c’est-à-dire générer des rendements supérieurs à long terme. Toutefois, nous sommes conscients que chaque investisseur institutionnel a sa propre mission et adhère à différents principes relatifs aux enjeux ESG. Nous voulions comprendre ces différences et découvrir comment les caisses de retraite canadiennes intègrent ou non les facteurs ESG dans leurs pratiques de placement.

En septembre 2018, nous avons sondé des décideurs de 50 fonds de placement institutionnels pour connaître leur opinion et leurs pratiques relatives aux enjeux ESG. Les répondants comprenaient des caisses de retraite publiques et privées, des fondations et des fonds de dotation. La moitié des répondants ont indiqué que l’actif du régime se situait entre 1 milliard et 5 milliards de dollars, un tiers qu’il était inférieur à 1 milliard de dollars, et les autres qu’il était supérieur à 5 milliards de dollars.

Définition des facteurs ESG dans le cadre du sondage

Dans le cadre de notre sondage, nous avons défini les facteurs ESG comme un ensemble de normes que les investisseurs socialement engagés prennent en considération dans leur processus de sélection de placements. Le critère environnemental permet d’évaluer la réputation d’une entreprise en matière de bonne gérance environnementale. Le critère social évalue la manière dont une entreprise gère les relations avec ses employés, ses fournisseurs, ses clients et les collectivités où elle exerce ses activités. Puis, en ce qui concerne le critère de gouvernance, il s’agit d’évaluer la direction d’une entreprise, la rémunération des cadres, les audits effectués, les contrôles internes et les droits des actionnaires.

Voici ce que nous avons découvert

Politiques et procédures

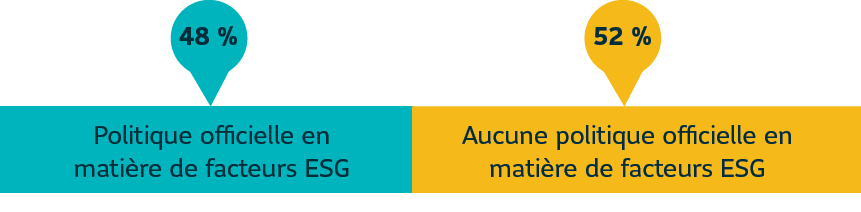

Nous avons demandé aux caisses de retraite si elles avaient mis en place une politique ou une procédure officielle en matière d’évaluation des facteurs ESG. Selon les résultats, 48 % d’entre elles l’avaient fait, contre une faible majorité qui n’était pas passée à l’action.

Seulement 12 % des organisations avaient adopté les Principes pour l’investissement responsable des Nations Unies (les «Principes»).

Facteurs ESG et amélioration du rendement des placements

Nous avons demandé aux organisations sondées si l’intégration des facteurs ESG dans leur processus de prise de décisions en matière de placements améliorerait le rendement à long terme. La majorité d’entre elles ont répondu que l’intégration de ces facteurs améliorerait assurément ou probablement le rendement à long terme des placements.

Croyez-vous que les facteurs ESG augmentent le rendement à long terme?

Toutefois, seulement 24 % des organisations avaient affecté des ressources à l’évaluation et à l’intégration des facteurs ESG.

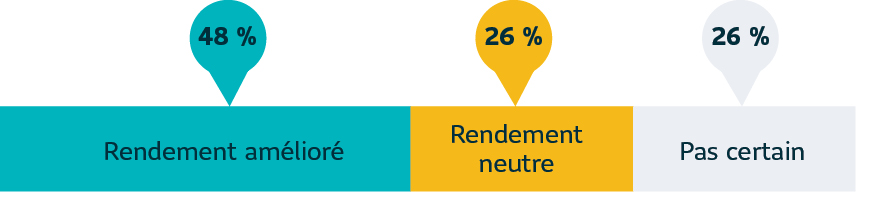

Sur le plan des titres individuels, les caisses de retraite étaient plus sceptiques quant à l’amélioration du rendement. Nous leur avons demandé si un placement hautement respectueux des questions ESG pouvait générer un meilleur rendement corrigé du risque qu’un placement similaire mais moins respectueux des questions ESG. Environ la moitié des répondants pensaient que oui, contre 26 % qui croyaient que les rendements seraient plutôt neutres entre les deux.

Rendements corrigés du risque

Mandats ESG

Plus de la moitié des caisses de retraite ont déclaré qu’elles n’avaient aucun actif investi dans des mandats ESG précis. Pour ce qui est des répondants qui avaient des actifs investis dans ce type de mandat, le pourcentage des actifs investis variait de 5 % à 82 %, avec un pourcentage médian de 26 %.

Quand nous avons demandé aux répondants s’ils s’étaient fixé un objectif annuel pour augmenter la portion des actifs investis dans ce type de mandat, seulement 4 % ont répondu oui.

Communication de l’information

Nous avons demandé aux investisseurs institutionnels si les gestionnaires de fonds leur fournissaient suffisamment ou trop d’information sur les politiques et procédures relatives aux enjeux ESG. Plus de la moitié d’entre eux ont affirmé qu’ils ne recevaient pas assez d’information, et moins d’un tiers ont déclaré qu’ils recevaient suffisamment d’information.

Responsabilité à l’égard du changement

Nous avons demandé aux répondants qui devrait, selon eux, prendre l’initiative de faire avancer les choses sur le plan de la réglementation en matière de placements ESG. Seulement le quart des répondants ont désigné les organismes de réglementation, tandis que la moitié d’entre eux ont déclaré que les promoteurs de régime devaient prendre cette initiative.

Nous avons demandé à des investisseurs institutionnels ce qu’ils pensaient réellement des enjeux ESG.

Voici ce qu’ils ont répondu :

1 % exigent que les gestionnaires de placements aient signé les Principes

27 % exigent que tous les gestionnaires de placements et les placements eux-mêmes tiennent compte des facteurs ESG.

37 % croient à l’importance des facteurs ESG, mais pensent que la priorité devrait toujours être accordée à l’atteinte des objectifs de placement et de rendement du régime.

17 % s’attendent à ce que leur gestionnaire de placements leur fournisse des renseignements détaillés sur les questions ESG.

17 % ne tiennent pas compte des facteurs ESG dans leur processus de prise de décisions en matière de placements ni au moment de choisir un gestionnaire de placements.

Ce que d’autres études nous disent

La recherche a démontré que la prise en compte des facteurs ESG influence positivement le rendement des placements. Voici quelques exemples :

En septembre 2016, Quotient Investors1 a publié une étude de cas qui évaluait l’influence des facteurs ESG sur le rendement. Une analyse de la répartition du rendement de l’indice Russell 1000 a été réalisée entre janvier 2010 et juin 2015. Les résultats indiquaient des rendements excédentaires de 1,6 %, 2,4 % et 2,7 % pouvant être expliqués par des facteurs environnementaux, sociaux ou de gouvernance, respectivement.

En octobre 2017, McKinsey2 a publié un article détaillé présentant les occasions d’intégration des facteurs ESG au processus de placement. McKinsey a interrogé plus d’une centaine de dirigeants au sujet de leur utilisation de placements ESG. L’amélioration des rendements était l’une des trois principales raisons évoquées pour tenir compte des facteurs ESG. L’article faisait aussi référence à des études exhaustives ayant déterminé que les stratégies de placement comprenant des facteurs ESG obtenaient de meilleurs rendements et qu’il n’y avait aucune corrélation entre rendements médiocres et placements ESG.

En décembre 2015, Le Journal of Sustainable Finance & Investment3 a publié un document portant sur les facteurs ESG et les résultats financiers analysés à la lumière de plus de 2 000 études empiriques menées sur le sujet. Seulement 10,7 % des études ont trouvé une corrélation négative entre placements ESG et résultats financiers.

Approche offensive et défensive – La valeur de l’analyse des facteurs ESG

Les caisses de retraite ont chacune leur opinion sur les facteurs ESG – et se trouvent à différentes étapes de l’intégration de ces facteurs dans leur processus de placement. Cependant, 60 % des promoteurs de régime croient que l’intégration de ces facteurs dans le processus de prise de décisions en matière de placements améliorerait probablement le rendement à long terme.

En tant que gestionnaire d’actifs, c’est également notre point de vue. Le processus de Gestion Placements Sun Life, que nous appelons ESG Plus, combine une analyse approfondie des facteurs environnementaux, sociaux et de gouvernance quantifiables et une sensibilisation accrue à l’évolution des risques non financiers et moins quantifiables. Les risques non financiers sont des tendances et des événements futurs difficiles à quantifier, mais qui auront probablement une incidence sur le rendement des placements. Ces risques peuvent être liés à plusieurs choses, comme la technologie, les politiques publiques et les changements apportés aux normes sociétales.

Nous avons développé un processus d’analyse secteur par secteur et réparti les résultats dans chaque catégorie d’actif. Nous utilisons ces données pour adopter une approche à la fois défensive – comme éviter les placements dans des secteurs moins durables, comme le charbon et les sables bitumineux – et offensive afin de repérer les placements dans les secteurs les plus durables, comme l’énergie propre et l’énergie renouvelable, les obligations vertes ou les technologies émergentes conçues pour résoudre les problèmes liés à la durabilité.

Bien que les investisseurs institutionnels aient des besoins différents selon leur situation, la plupart d’entre eux ont un point commun : un désir d’engagement à long terme qui nécessite la recherche de solutions durables. Ne serait-ce que pour cette raison, nous croyons que l’adoption d’un cadre ESG est essentielle et permettrait de développer une structure organisationnelle permanente pour veiller à ce que les stratégies et décisions de placement soient actuelles, coordonnées et orientées vers un même objectif d’efficacité maximale.

Nous avons pu constater que le fait de tenir compte des facteurs ESG pouvait nous aider à préserver et à améliorer la valeur marchande à long terme et la capacité de production de revenus des actifs que nous gérons, tout en améliorant la valeur à long terme pour nos clients.

1 Source : Quotient Investors, Attributing performance to ESG factors, 5 septembre 2016; publié sur le site des Principes, https://www.unpri.org/listed-equity/attributing-performance-to-esg-factors/742.article

2 Source : McKinsey & Company, From why to why not sustainable investing, octobre 2017; publié sur le site de McKinsey & Company, https://www.mckinsey.com/industries/private-equity-and-principal-investors/our-insights/from-why-to-why-not-sustainable-investing-as-the-new-normal

3 Source : Journal of Sustainable Finance & Investment, ESG and financial performance: aggregated evidence from more than 2000 empirical studies, décembre 2015, publié sur le site Taylor & Francis Online, https://www.tandfonline.com/doi/full/10.1080/20430795.2015.1118917

L’étude de 2018 sur les facteurs ESG de la Financière Sun Life a été menée par le Canadian Institutional Investment Network (CIIN) et le groupe de recherche TC Media, sociétés de Transcontinental média, entre le 15 août et le 21 septembre 2018. Depuis 15 ans, le groupe de recherche TC Media recueille des données sur le commerce avec les consommateurs et le commerce interentreprises (B2B) en interrogeant des répondants de choix, notamment ceux qui s’occupent des principaux régimes de retraite au Canada, et a mis au point et perfectionné des techniques et des pratiques spécifiques lui permettant d’interagir avec ce type de répondants. Les 50 répondants autosélectionnés ont été tirés de la base de données du CIIN de TC Media et comprennent des gestionnaires ou des dirigeants de caisses de retraite, de fondations ou de fonds de dotation (dont l’actif géré est d’au moins 250 millions de dollars). Cent dix-neuf invitations à participer au sondage ont été envoyées. Le CIIN et TC Media ont aussi effectué le sondage et l’analyse préliminaire des résultats. D’autres sources d’erreur peuvent toucher les enquêtes par sondage, notamment les changements de méthodologie, les erreurs de couverture et les erreurs de mesure. Les renseignements obtenus du CIIN et de TC Media dans le cadre du sondage ont été pris «tels quels», sans être validés ou confirmés par Gestion SLC.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la «Sun Life»), ainsi que les sociétés Prime Advisors, Inc. («Prime»), Ryan Labs Asset Management Inc. («Ryan Labs») et Sun Life Capital Management (U.S.) LLC aux États-Unis et la société Gestion de capital Sun Life (Canada) inc. au Canada. La marque Gestion SLC désigne également la division des placements et le fonds général de la Sun Life.

Ce document ne doit pas être utilisé par des investisseurs individuels ni distribué à ces derniers. Les renseignements figurant dans le présent document ne doivent en aucun cas tenir lieu de conseils précis d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements de la présente proposition.

Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale.

Aucune partie de ce document ne peut être (i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

©Gestion SLC, 2019